La producción de frijol en México

El frijol ocupa un lugar único en el campo mexicano porque, junto con el maíz, forma parte de un sistema agrícola y alimentario que ha definido patrones de siembra durante generaciones: la milpa. Esa asociación no es solo cultural sino agronómica, ya que el frijol fija nitrógeno en el suelo y beneficia directamente el rendimiento del maíz cuando ambos se cultivan de forma conjunta, lo que convierte su importancia en algo inseparable del sistema productivo tradicional mexicano y no solo del grano en sí mismo.

Su relevancia también radica en que buena parte de su producción está en manos de pequeños productores en condiciones de temporal, muchas veces en zonas donde otros cultivos comerciales no resultan viables. Esto hace del frijol un cultivo de subsistencia y seguridad alimentaria familiar antes que un negocio de escala, lo que le da un peso social que trasciende su valor de mercado y lo convierte en un indicador sensible de la vulnerabilidad económica del campo mexicano.

El frijol conserva además una diversidad varietal regional extraordinaria, con variedades criollas adaptadas a condiciones específicas de suelo y clima que representan un patrimonio genético difícil de replicar y que otorgan identidad culinaria a distintas regiones del país.

Finalmente, el frijol funciona como amortiguador nutricional para poblaciones de bajos ingresos, al ser una fuente de proteína vegetal accesible que complementa la dieta basada en maíz, consolidando entre ambos granos la base alimentaria histórica de México.

Descarga la información

Suscríbete para descargar los archivos y mapas con la información estadística de producción de maíz en México.

Serás agregado a mi lista de correo y cada viernes te llegará un resumen con las noticias más relevantes del sector agro.

El noticiero del agro

Lo que sucede en el agro, en 90 segundos o menos. En YouTube, Facebook, TikTok e Instagram.

Datos de la producción de frijol en México

Conoce los principales datos que permiten comprender el estado actual de la producción de frijol en México.

Panorama nacional

A continuación te comparto información sobre la producción obtenida, superficie cosechada, rendimiento promedio, precio promedio y valor total de la producción de frijol en México.

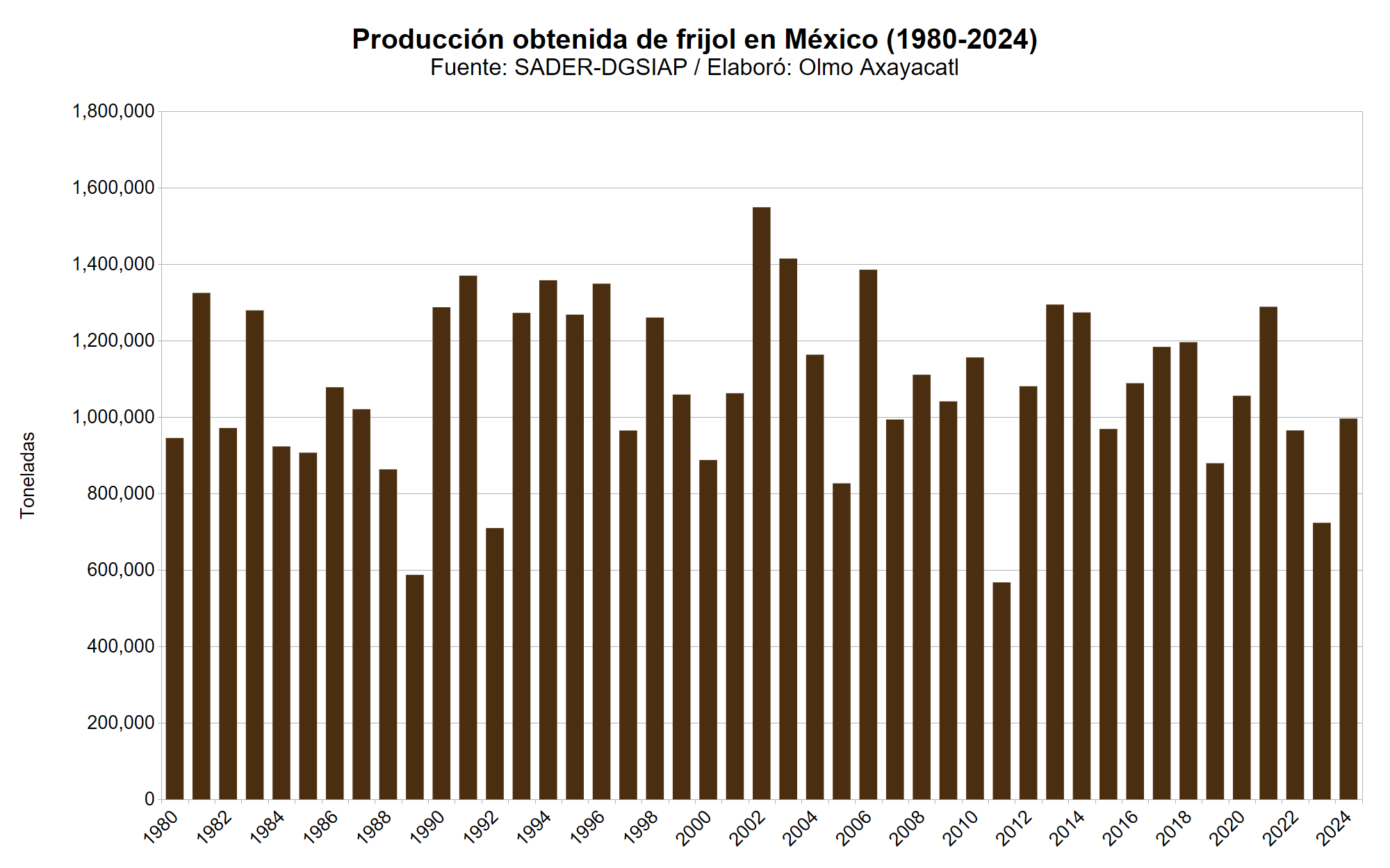

Producción obtenida (1980-2024)

En 2024 la producción de frijol en México fue de 996,393 toneladas, lo que representó una diferencia de 37.7% con respecto al año previo. El máximo histórico se alcanzó en 2002, con 1,549,091 toneladas. La producción promedio anual de la última década fue de 1,034,762 toneladas, con una variación interanual promedio de 0.1%.

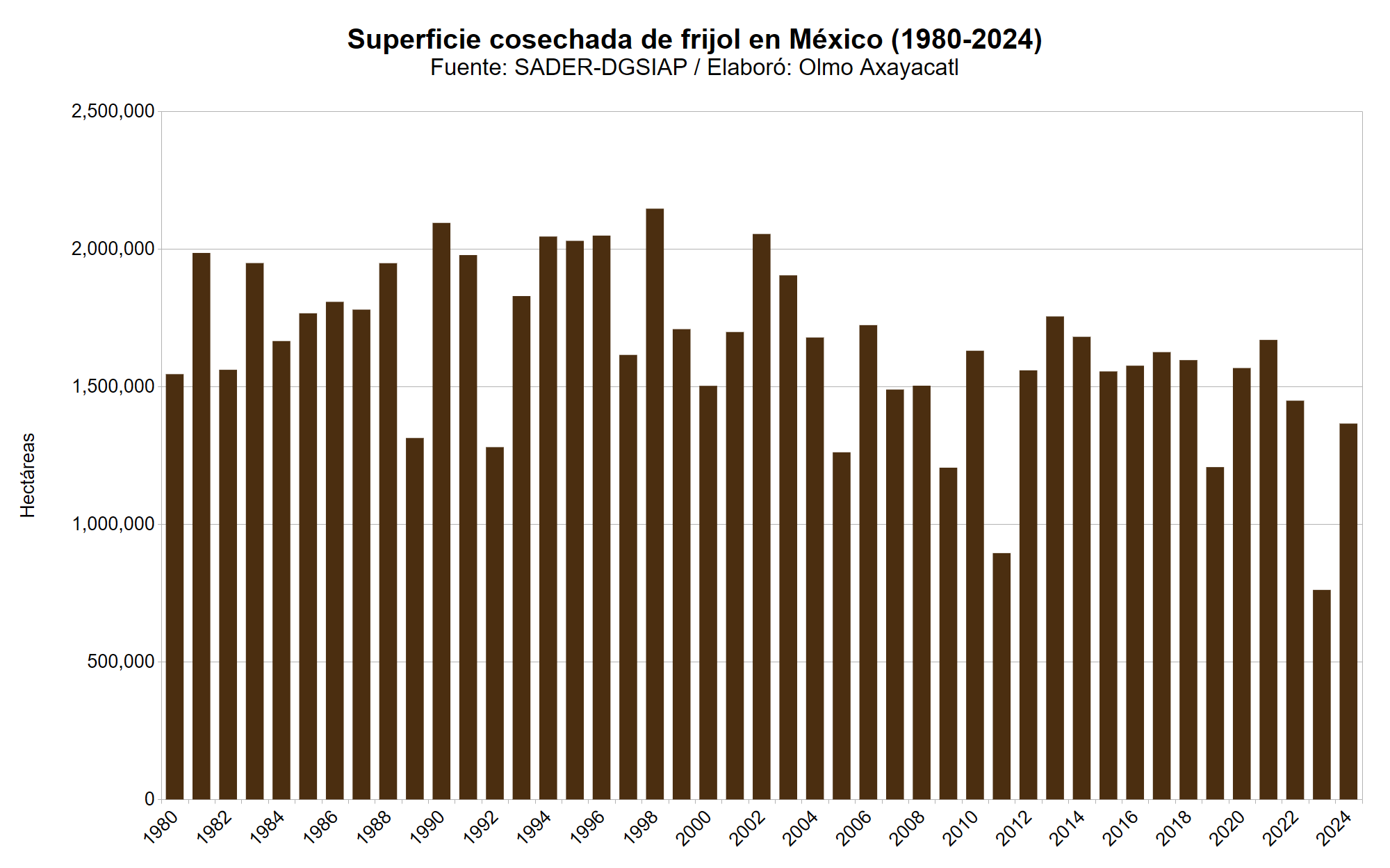

Superficie cosechada (1980-2024)

En 2024 la superficie de frijol en México fue de 1,365,673 hectáreas, lo que representó una diferencia de 79.4% con respecto al año previo. El máximo histórico se alcanzó en 1998, con 2,146,423 hectáreas. La superficie promedio anual de la última década fue de 1,437,269 hectáreas, con una variación interanual promedio de 2.6%.

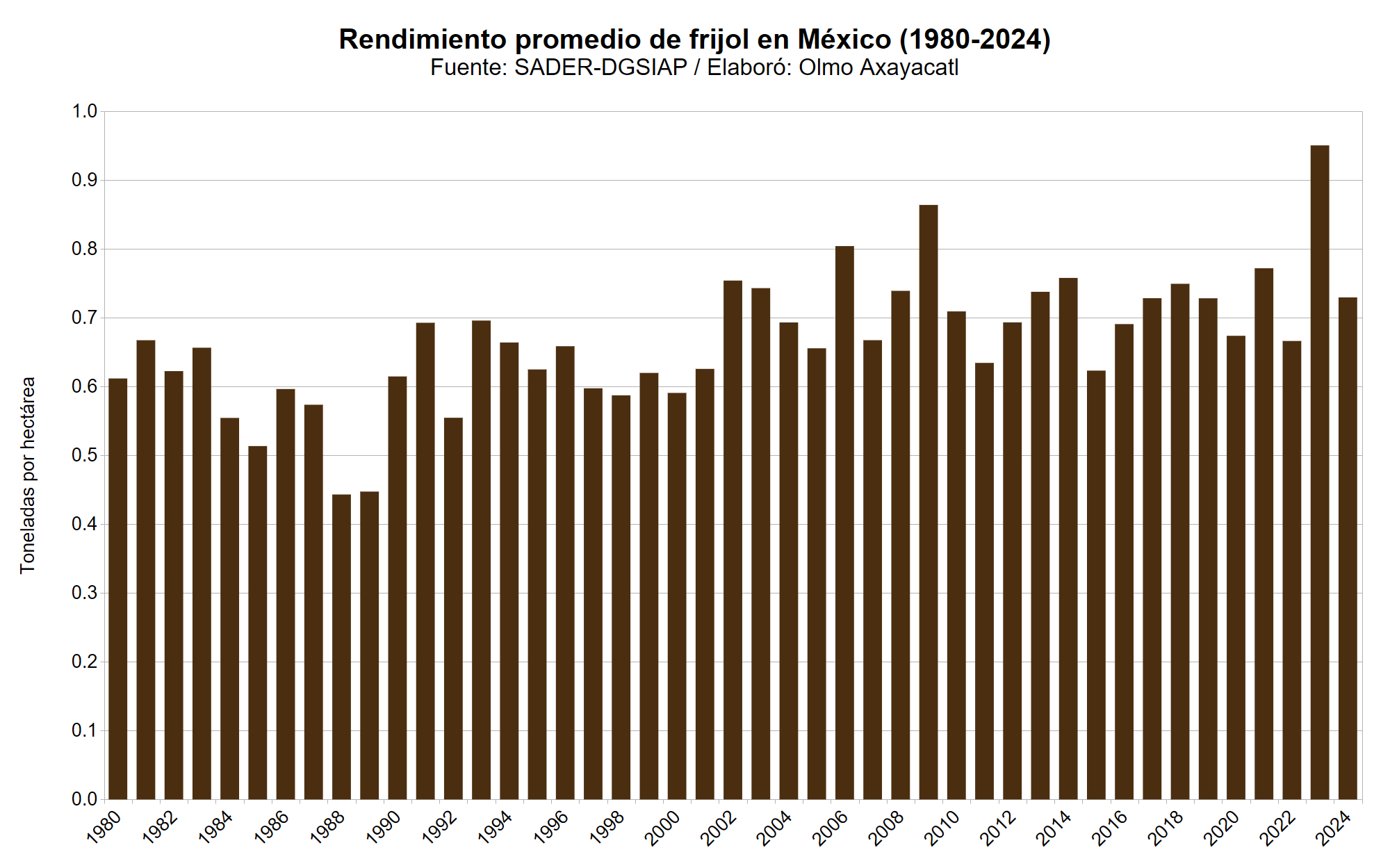

Rendimiento promedio (1980-2024)

En 2024 el rendimiento de frijol en México fue de 0.7 toneladas por hectárea, lo que representó una diferencia de -23.2% con respecto al año previo. El máximo histórico se alcanzó en 2023, con 1.0 toneladas por hectárea. El rendimiento promedio anual de la última década fue de 0.7 toneladas por hectárea, con una variación interanual promedio de 1.1%.

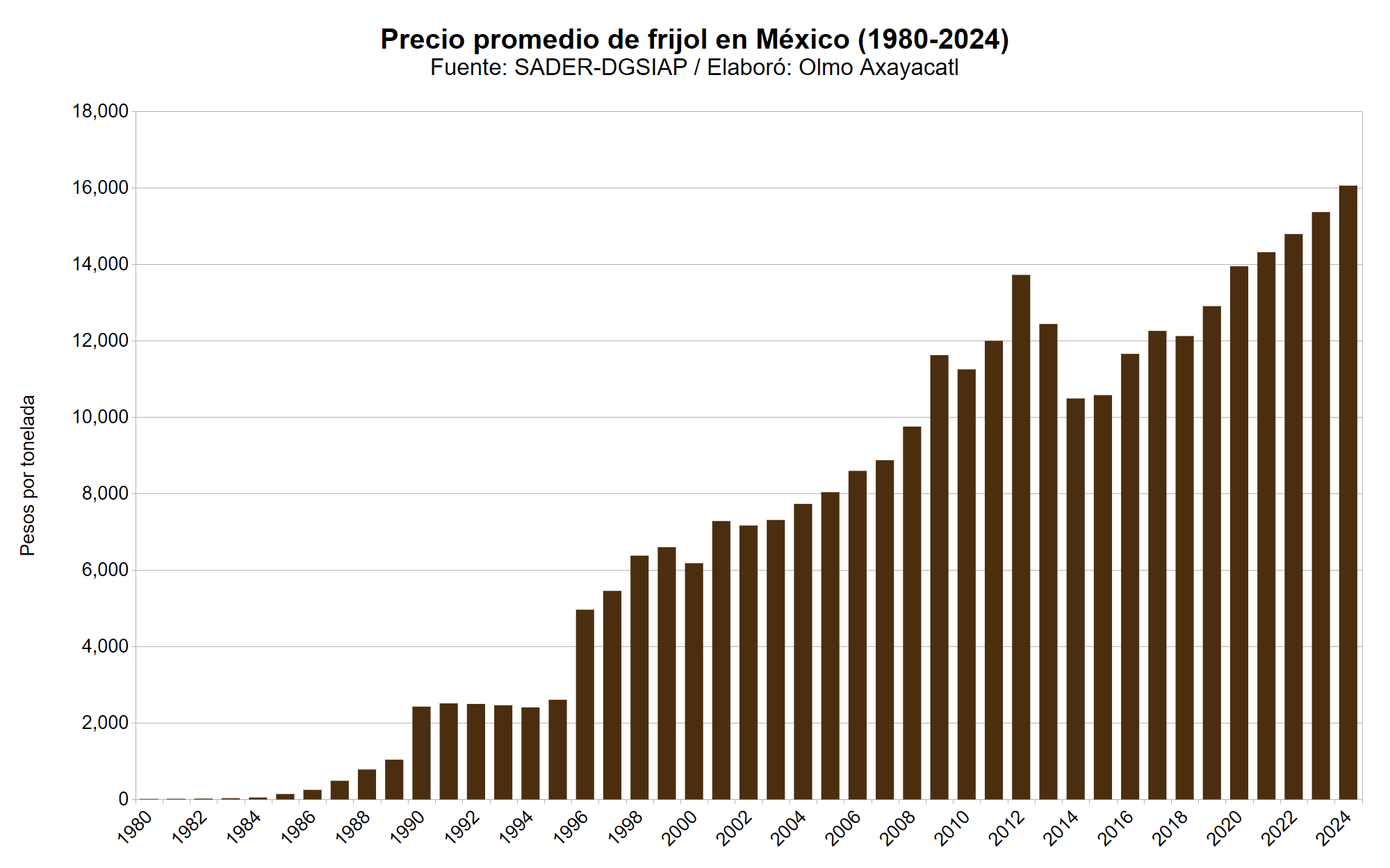

Precio promedio (1980-2024)

En 2024 el precio de frijol en México fue de 16,056 pesos por tonelada, lo que representó una diferencia de 4.5% con respecto al año previo. El máximo histórico se alcanzó en 2024, con 16,056 pesos por tonelada. El precio promedio anual de la última década fue de 13,399 pesos por toneladas, con una variación interanual promedio de 4.4%.

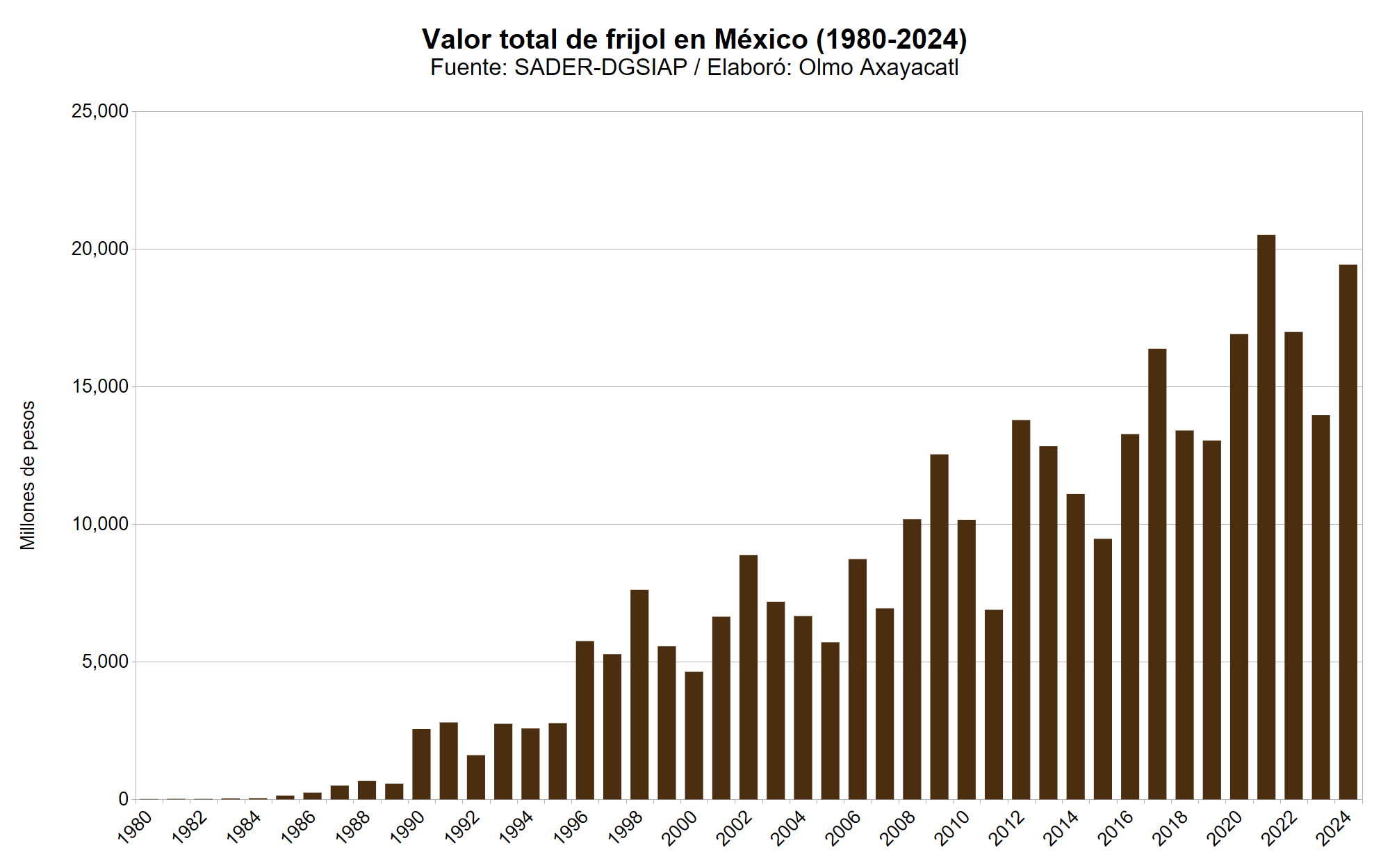

Valor total (1980-2024)

En 2024 el valor de frijol en México fue de 19,432 millones de pesos, lo que representó una diferencia de 39.1% con respecto al año previo. El máximo histórico se alcanzó en 2021, con 20,515 millones de pesos. El valor promedio anual de la última década fue de 15,337 millones de pesos, con una variación interanual promedio de 8.3%.

Principales estados

Estos son los estados de México que lideran la producción de frijol, en gran medida porque cuentan con las condiciones ideales para desarrollar este cultivo.

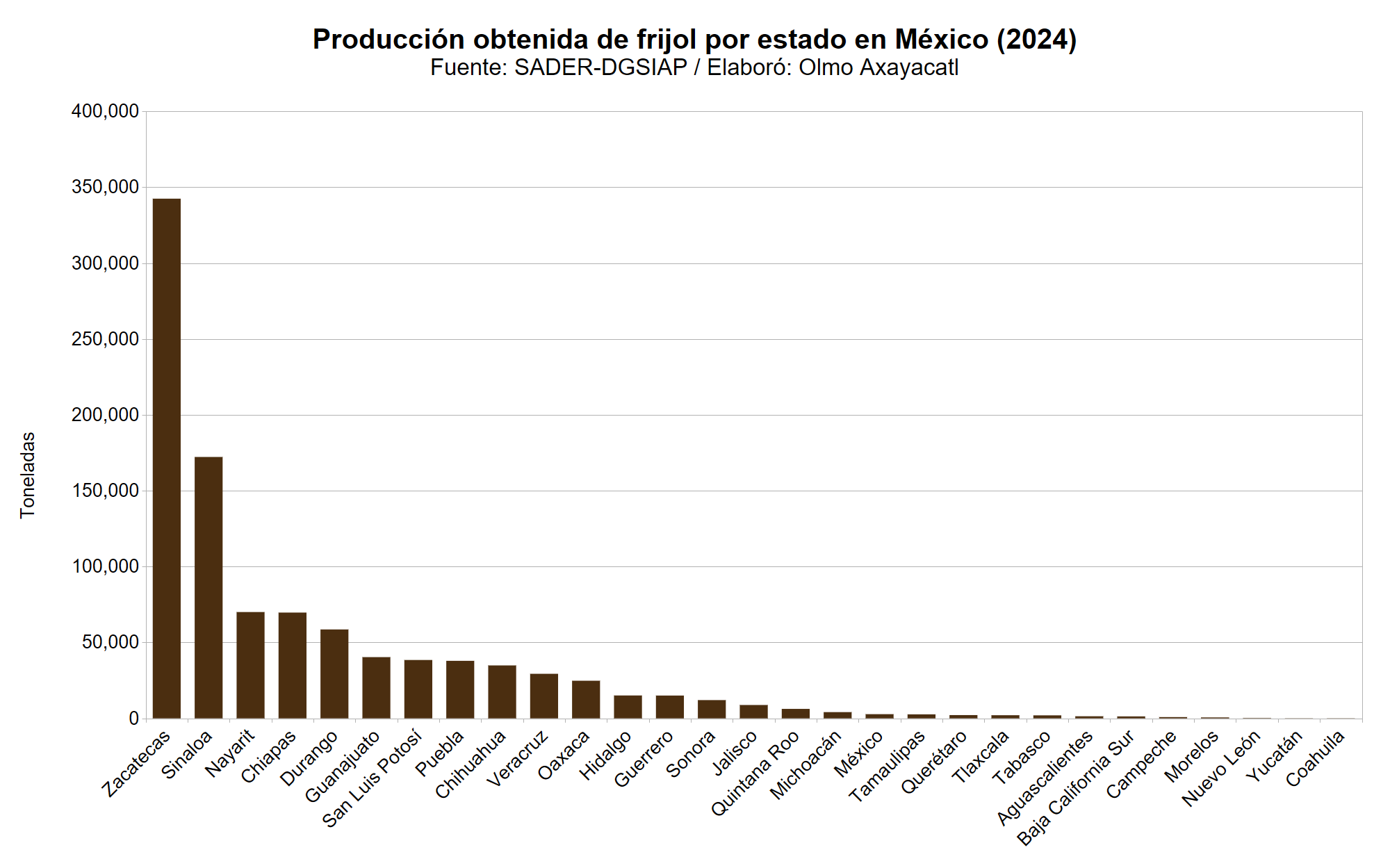

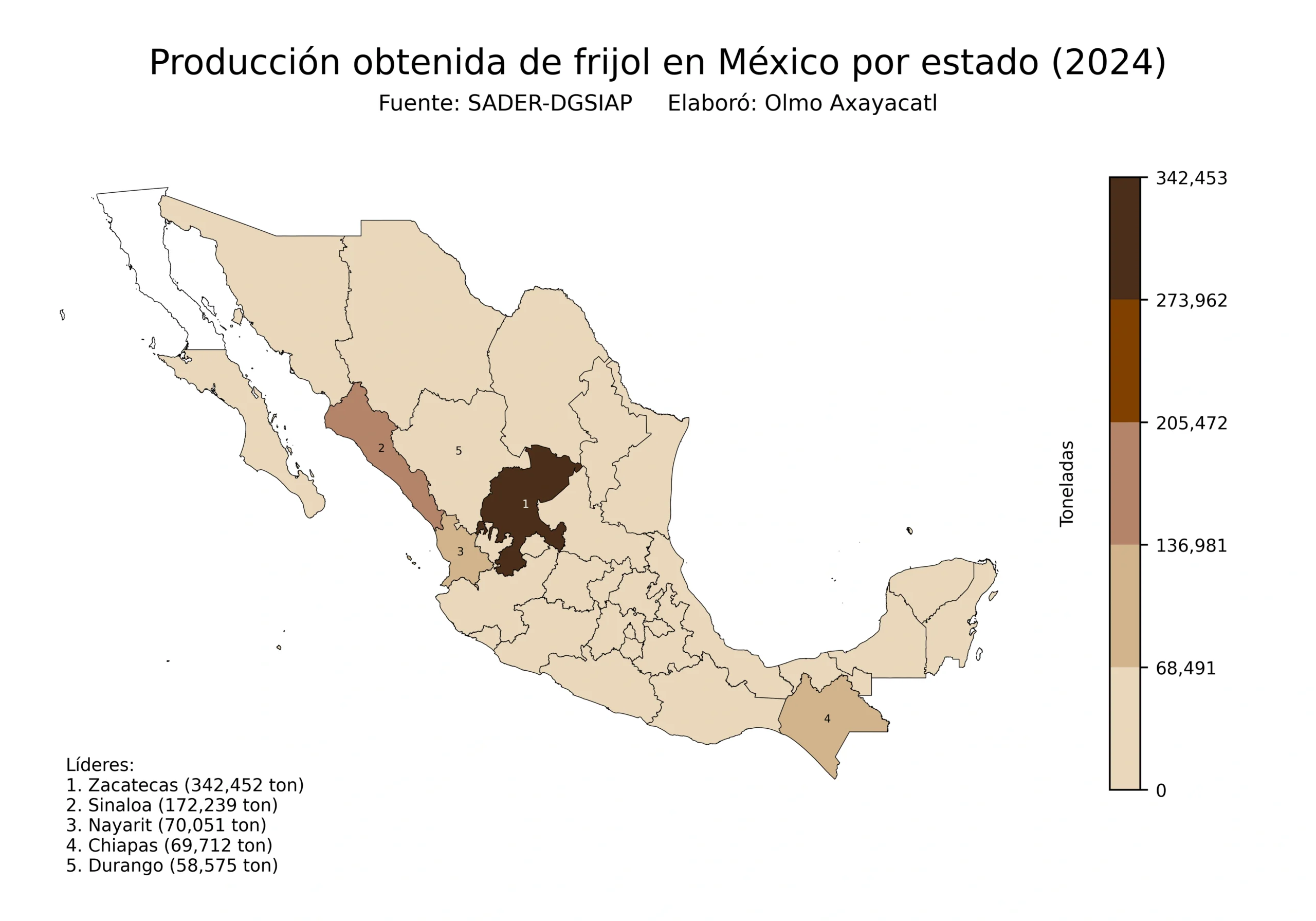

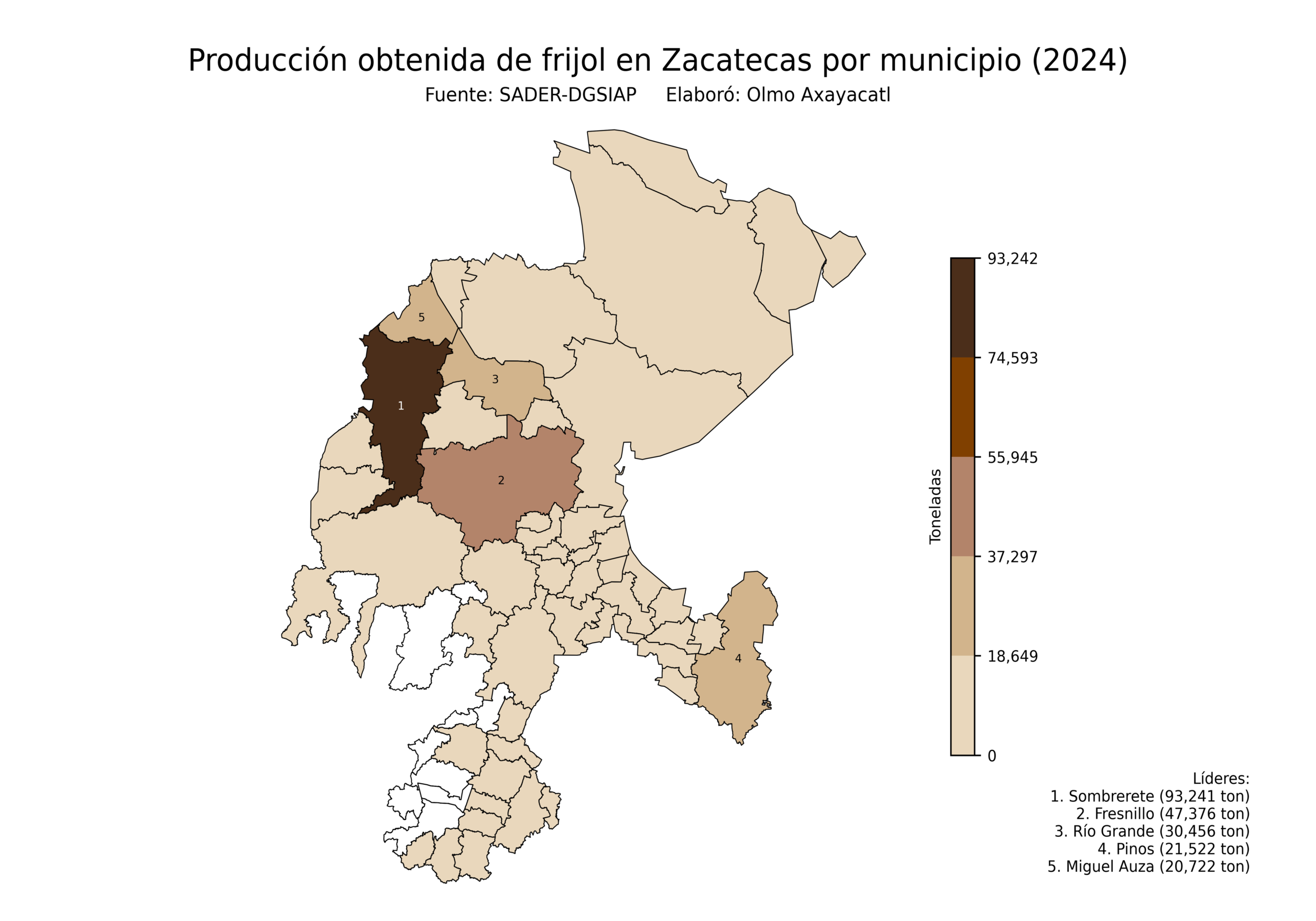

Producción obtenida (2024)

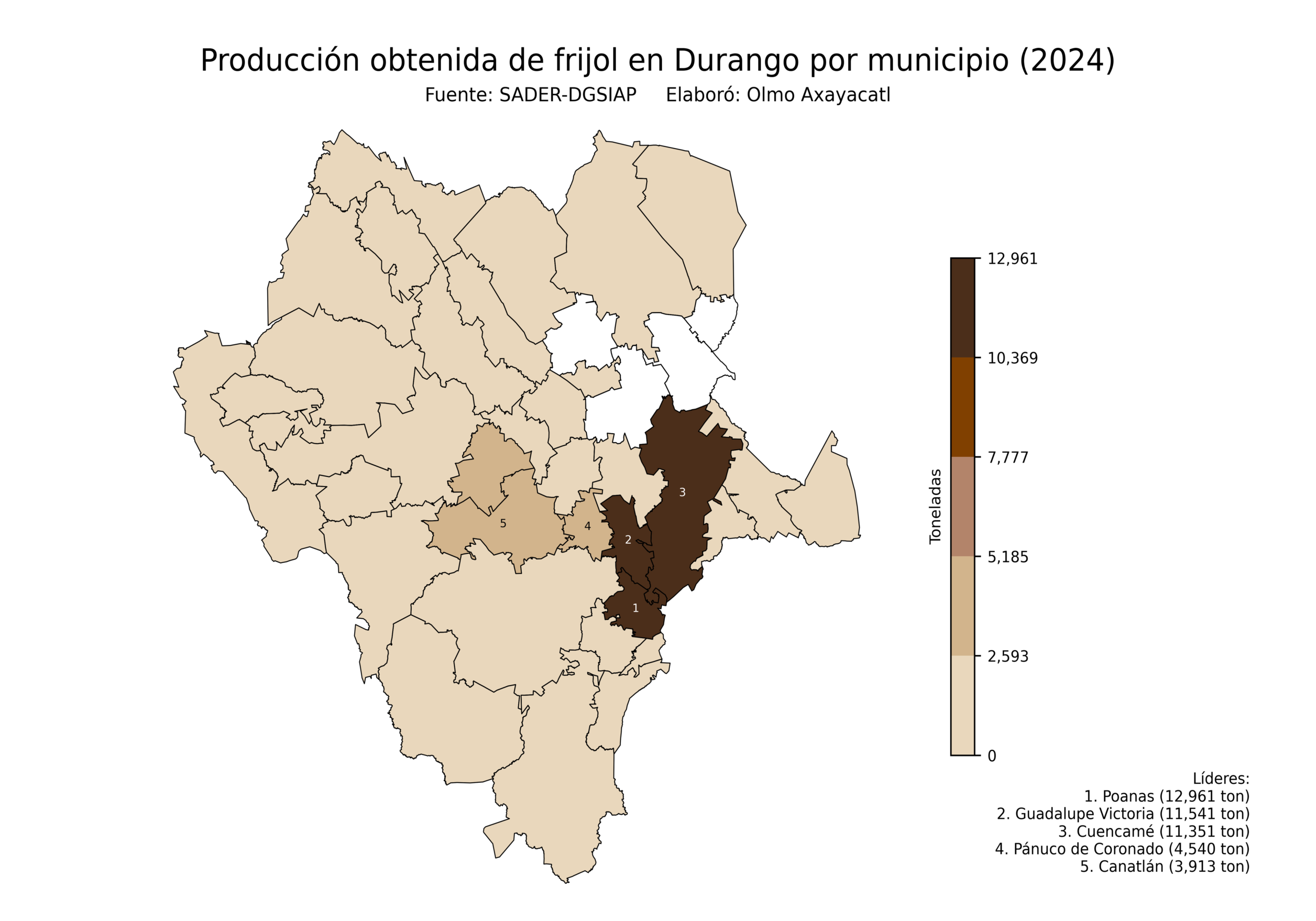

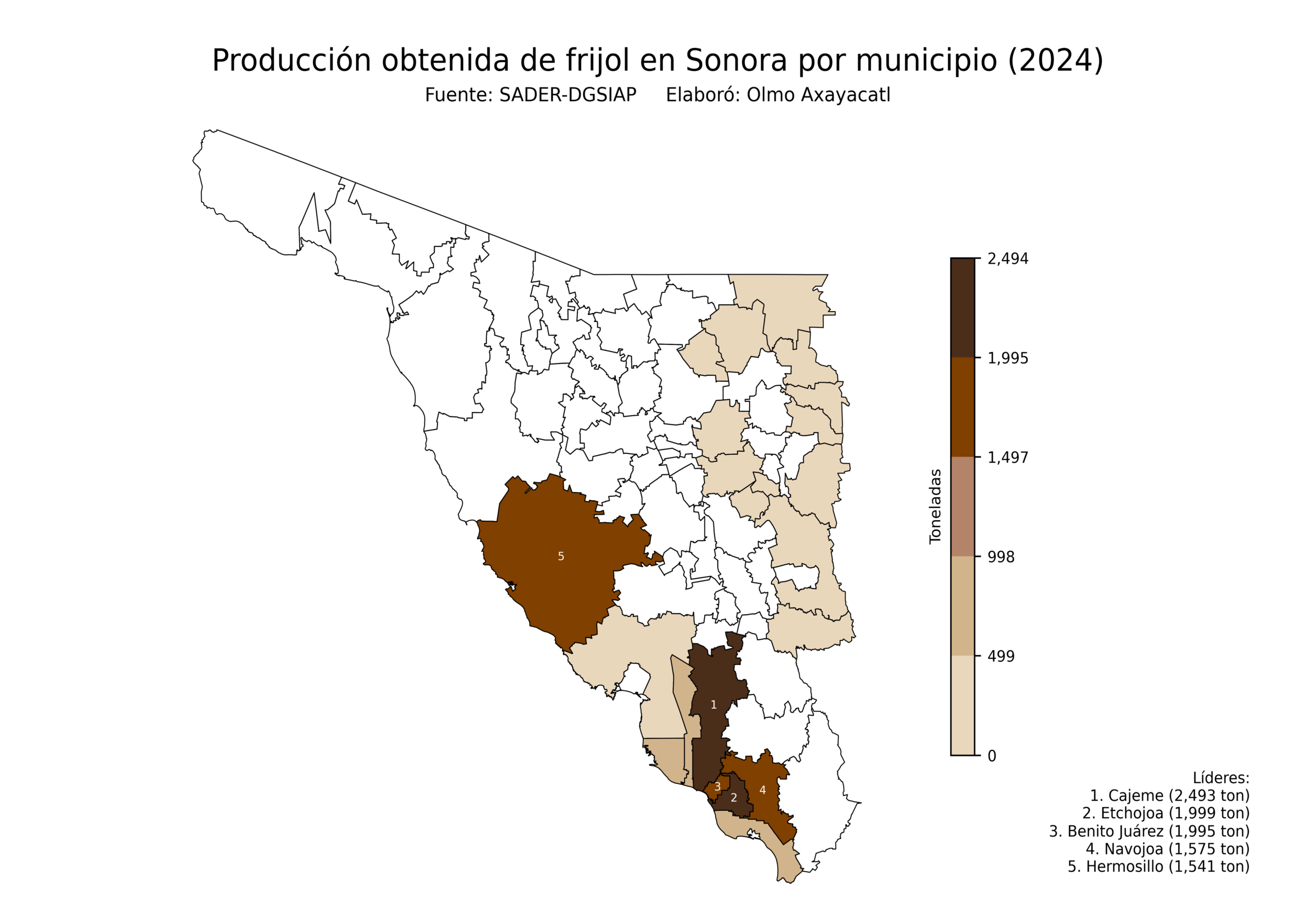

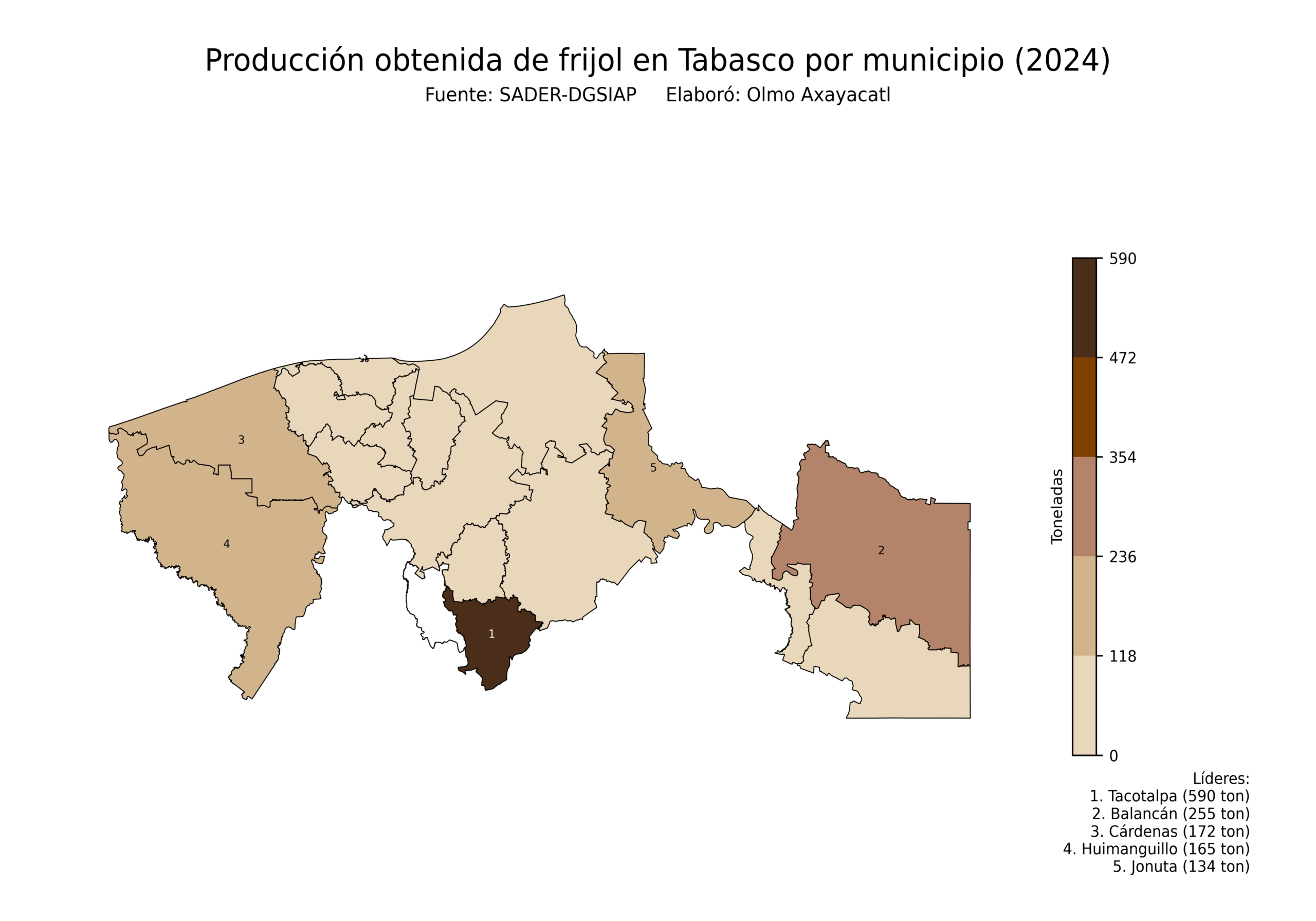

Zacatecas lidera la producción de frijol en México, con 342,452 toneladas, es decir, el 34.4% del total nacional. Le siguieron Sinaloa con 172,239 toneladas y Nayarit con 70,051 toneladas, es decir, el 17.3% y el 7.0%, respectivamente. Otros estados relevantes fueron Chiapas y Durango.

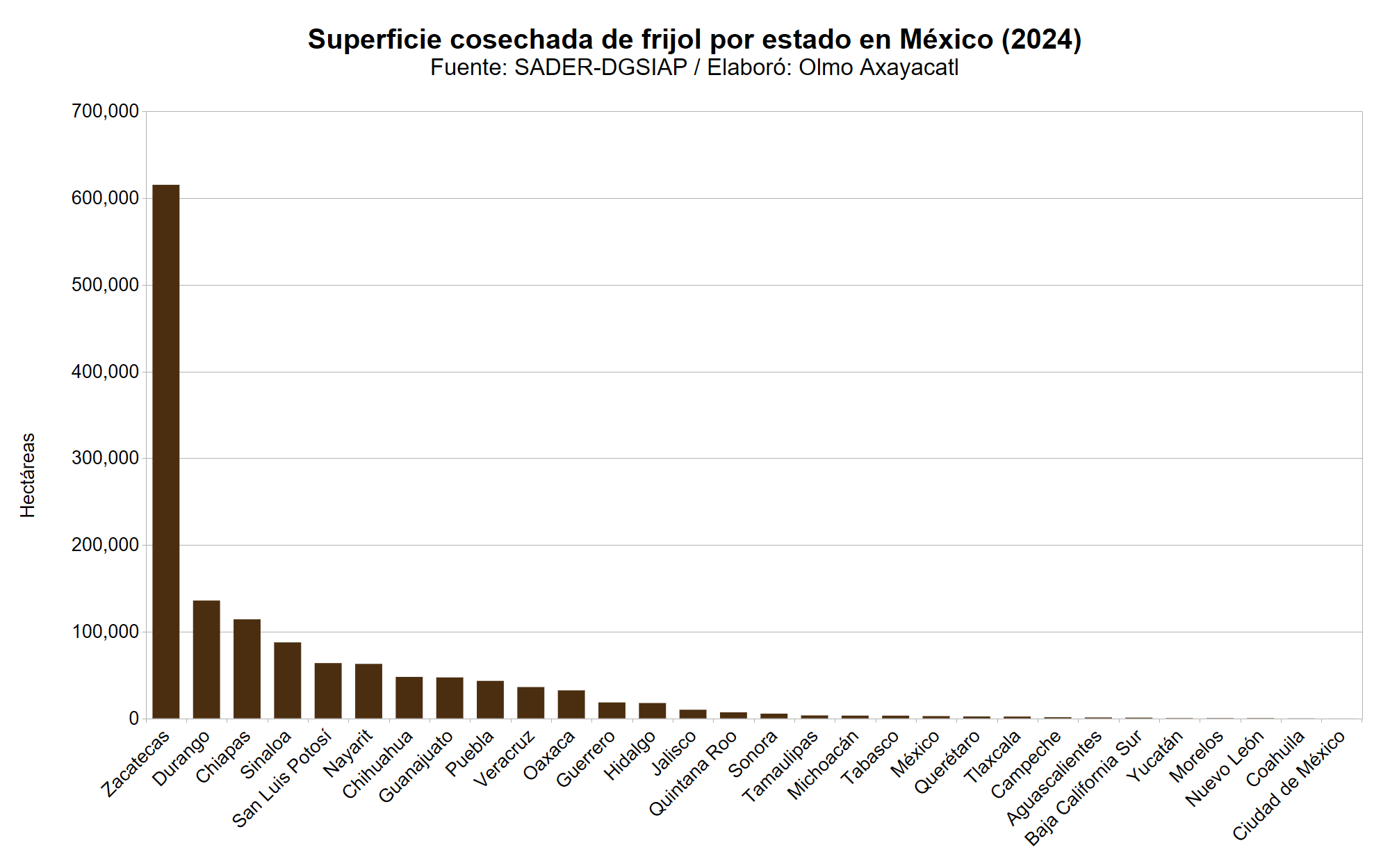

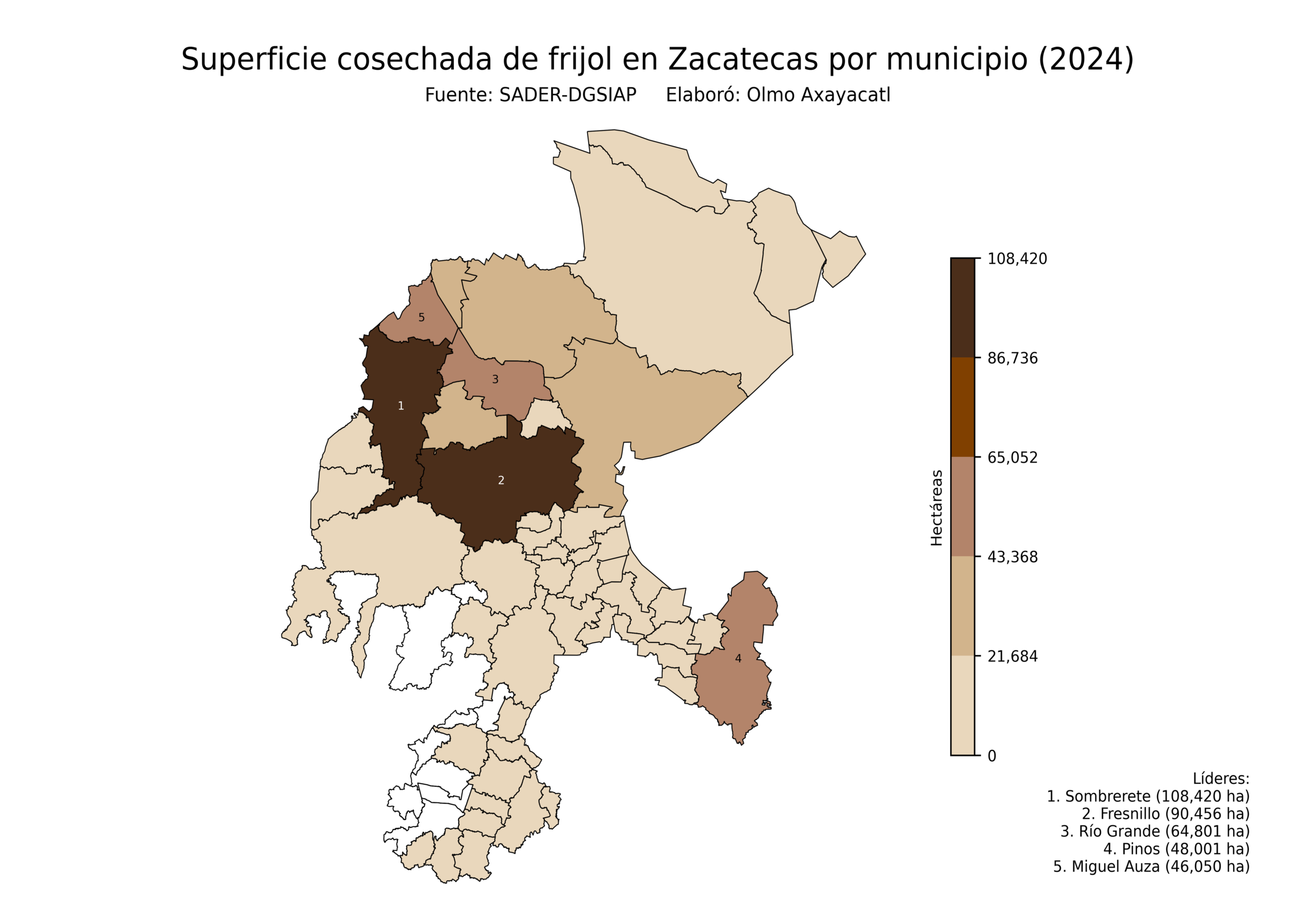

Superficie cosechada (2024)

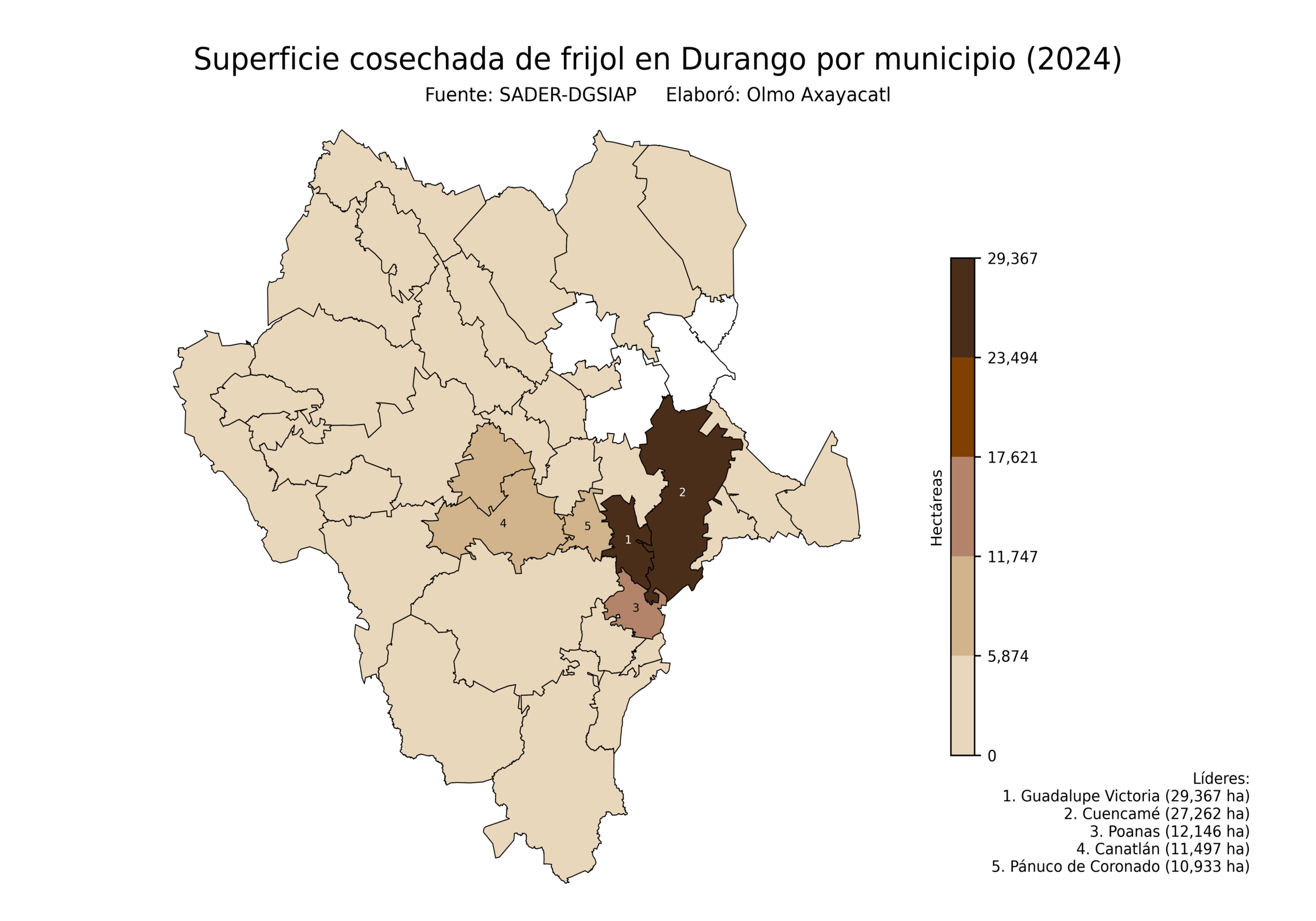

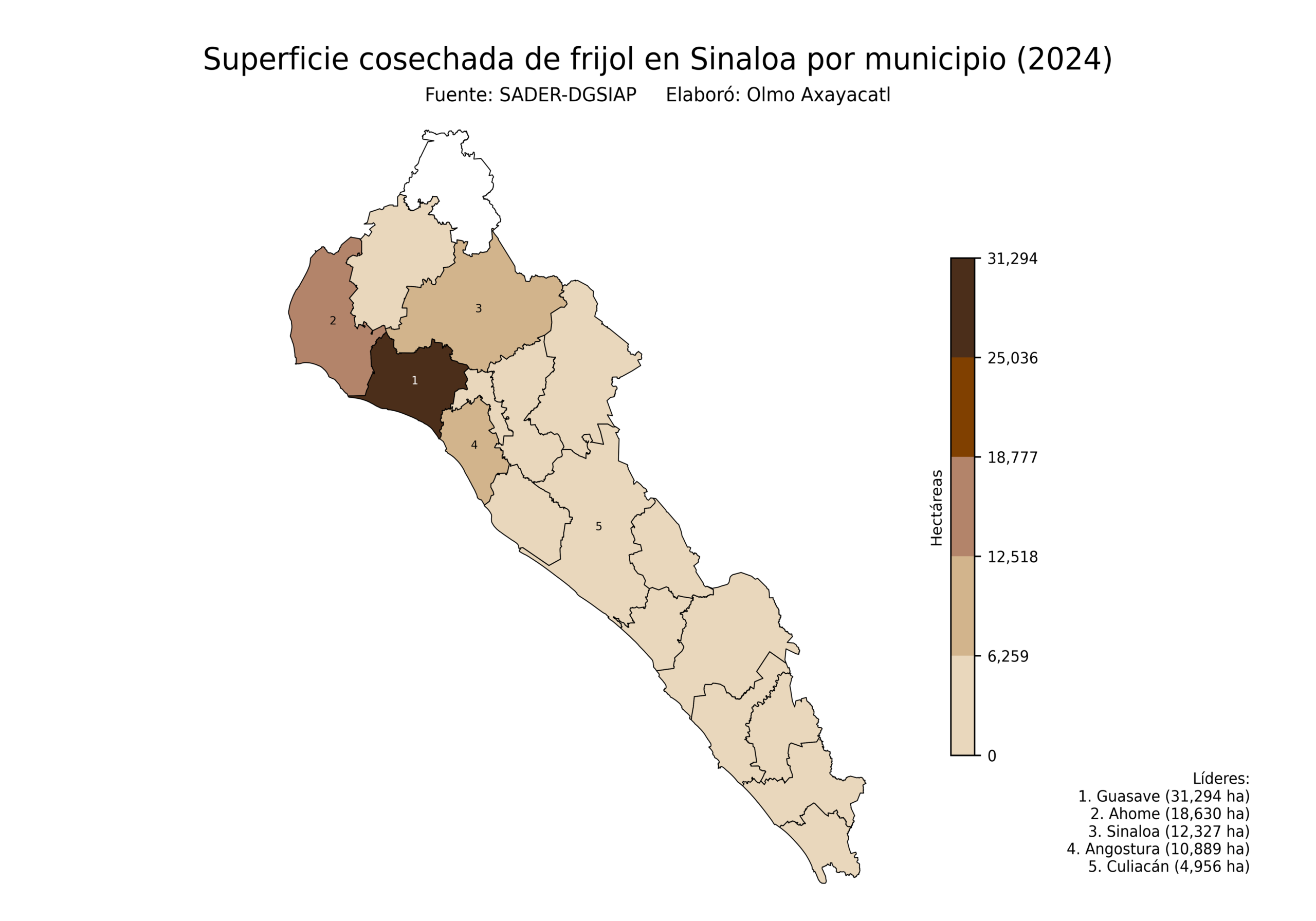

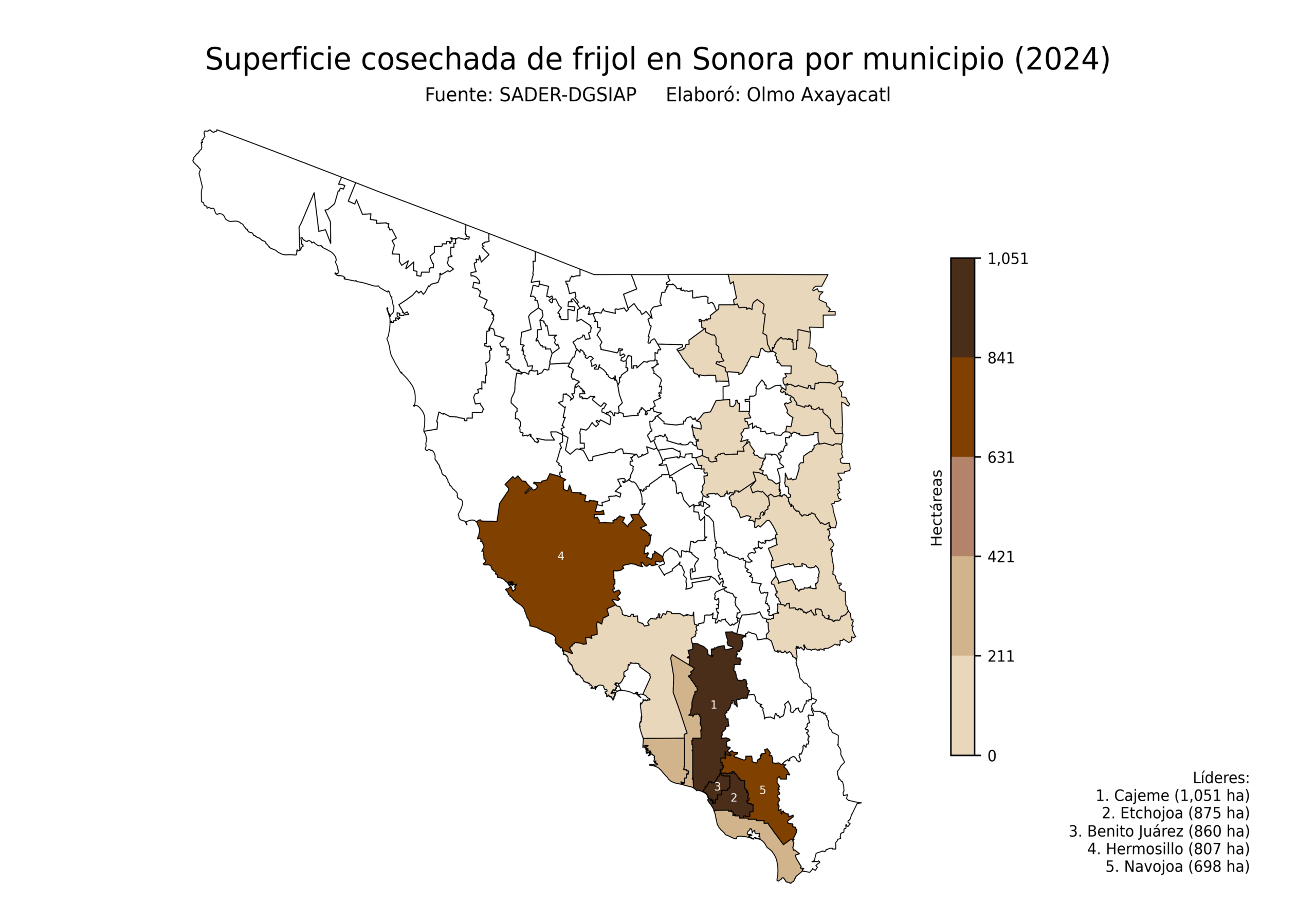

Zacatecas lidera la superficie de frijol en México, con 615,300 hectáreas, es decir, el 45.1% del total nacional. Le siguieron Durango con 135,854 hectáreas y Chiapas con 114,208 hectáreas, es decir, el 9.9% y el 8.4%, respectivamente. Otros estados relevantes fueron Sinaloa y San Luis Potosí.

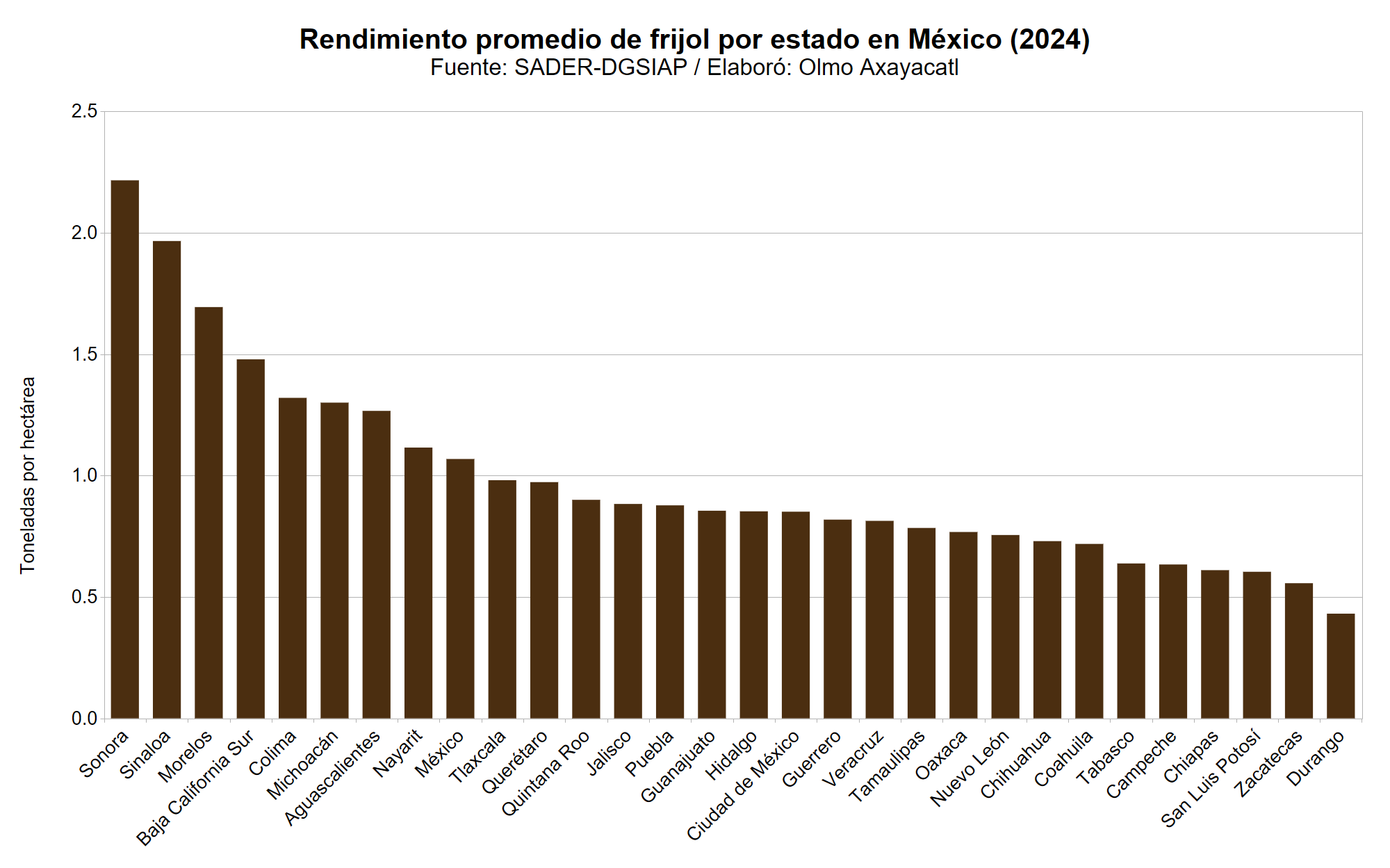

Rendimiento promedio (2024)

Sonora lidera el rendimiento de frijol en México, con 2.2 toneladas por hectárea, es decir, 303.7% más que el promedio nacional. Le siguieron Sinaloa con 2.0 toneladas por hectárea y Morelos con 1.7 toneladas por hectárea, es decir, 269.4% y 232.2% sobre el rendimiento nacional, respectivamente. Otros estados relevantes fueron Baja California Sur y Colima.

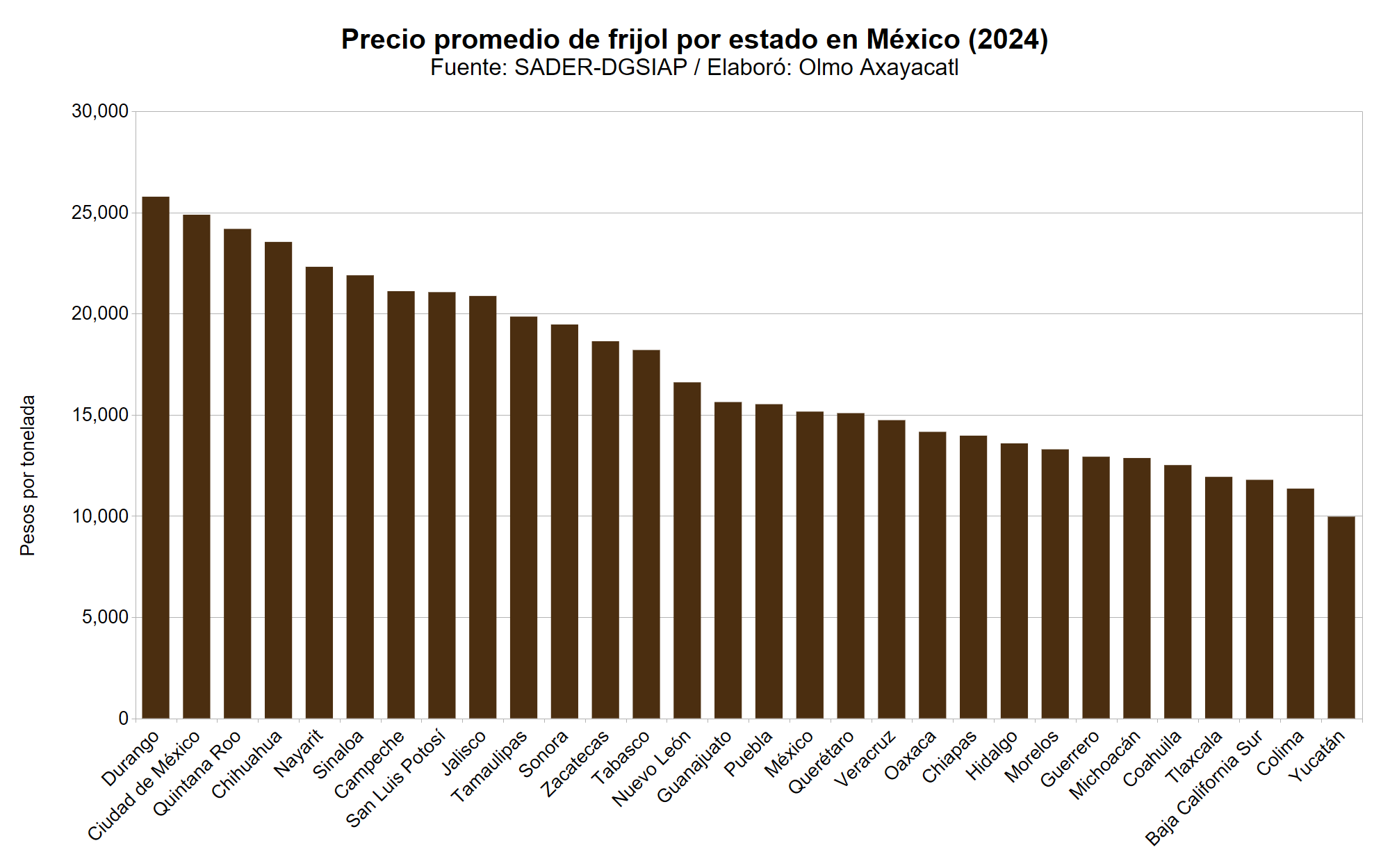

Precio promedio (2024)

Durango lidera el precio de frijol en México, con 25,782 pesos por tonelada, es decir, 4.9% más que el promedio nacional. Le siguieron Ciudad de México con 24,891 pesos por tonelada y Quintana Roo con 24,191 pesos por tonelada, es decir, 4.8% y 4.6% sobre el precio nacional, respectivamente. Otros estados relevantes fueron Chihuahua y Nayarit.

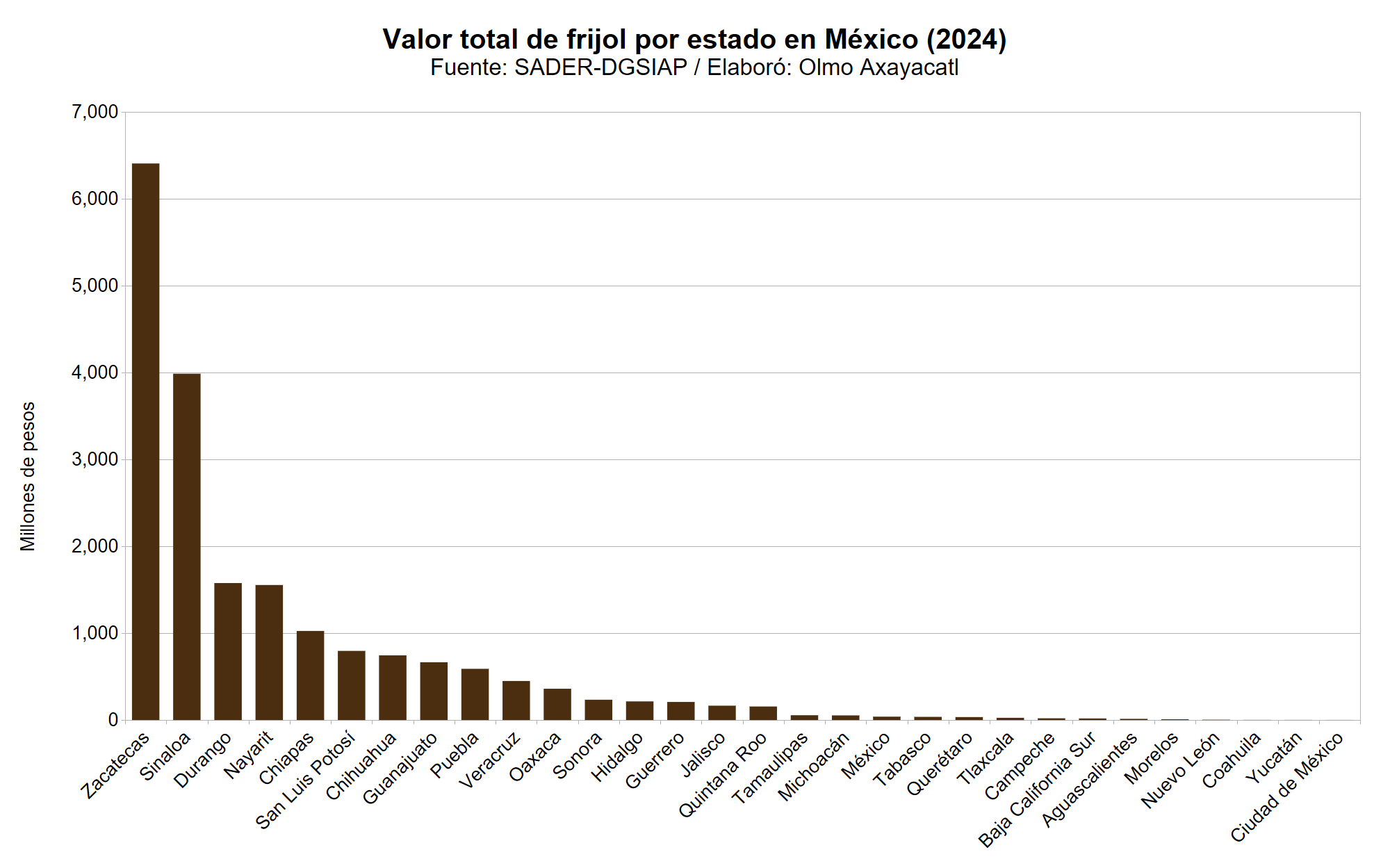

Valor total (2024)

Zacatecas lidera la producción de frijol en México, con 6,405 millones de pesos, es decir, el 33.0% del total nacional. Le siguieron Sinaloa con 3,985 millones de pesos y Durango con 1,576 millones de pesos, es decir, el 20.5% y el 8.1%, respectivamente. Otros estados relevantes fueron Nayarit y Chiapas.

Desglose mensual

Las siguientes gráficas muestran el panorama de producción, exportaciones e importaciones de frijol en México.

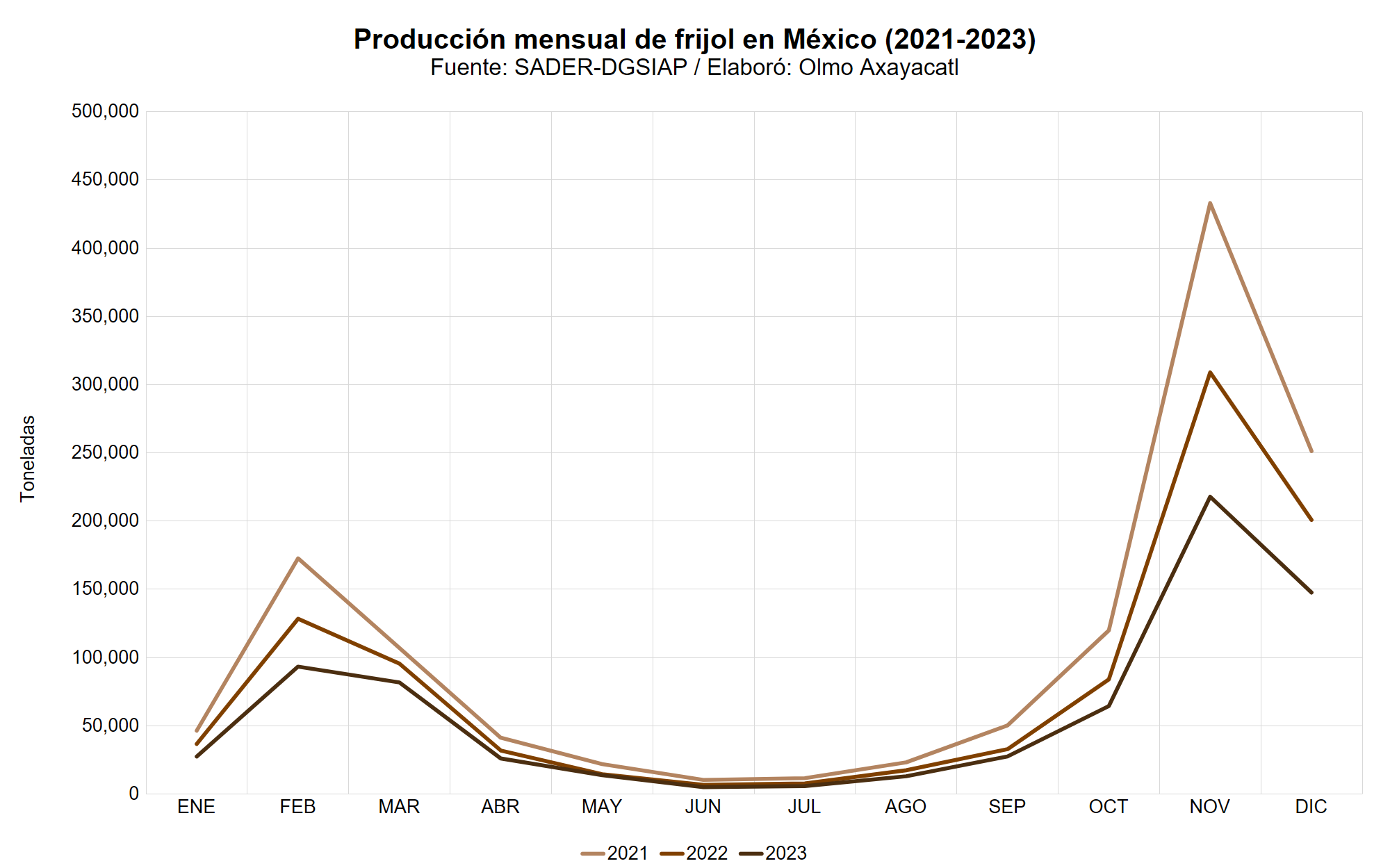

Producción (2021-2023)

En 2023 los meses con mayor producción de frijol en México fueron: noviembre con el 30.1%, diciembre con el 20.4% y febrero con el 12.9%. Por el contrario, julio y junio fueron los meses que menos aportaron, con 0.8% y 0.7%, respectivamente.

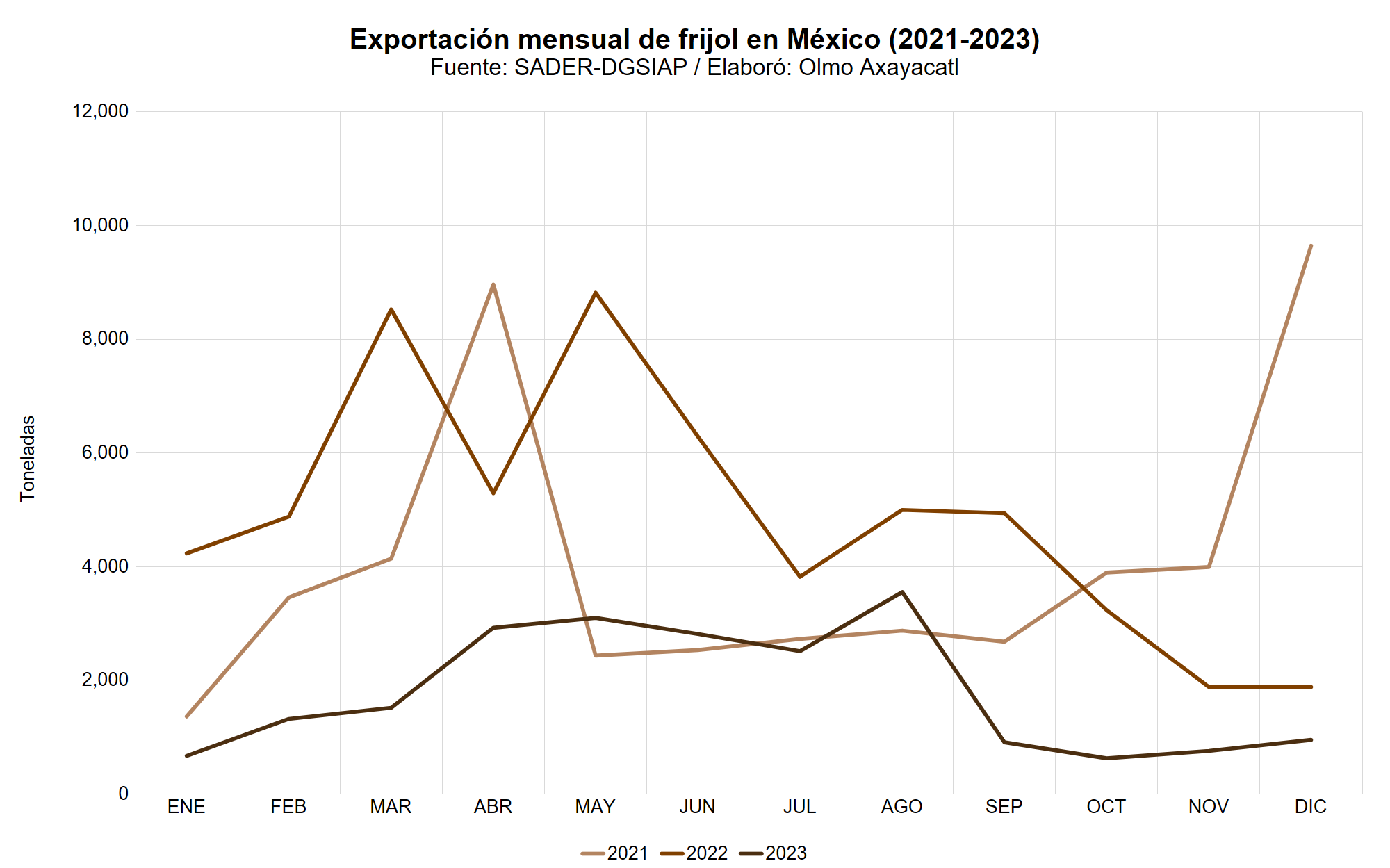

Exportación (2021-2023)

En 2023 los meses con mayor exportación de frijol en México fueron: agosto con el 16.4%, mayo con el 14.3% y abril con el 13.5%. Por el contrario, enero y octubre fueron los meses que menos aportaron, con 3.1% y 2.9%, respectivamente.

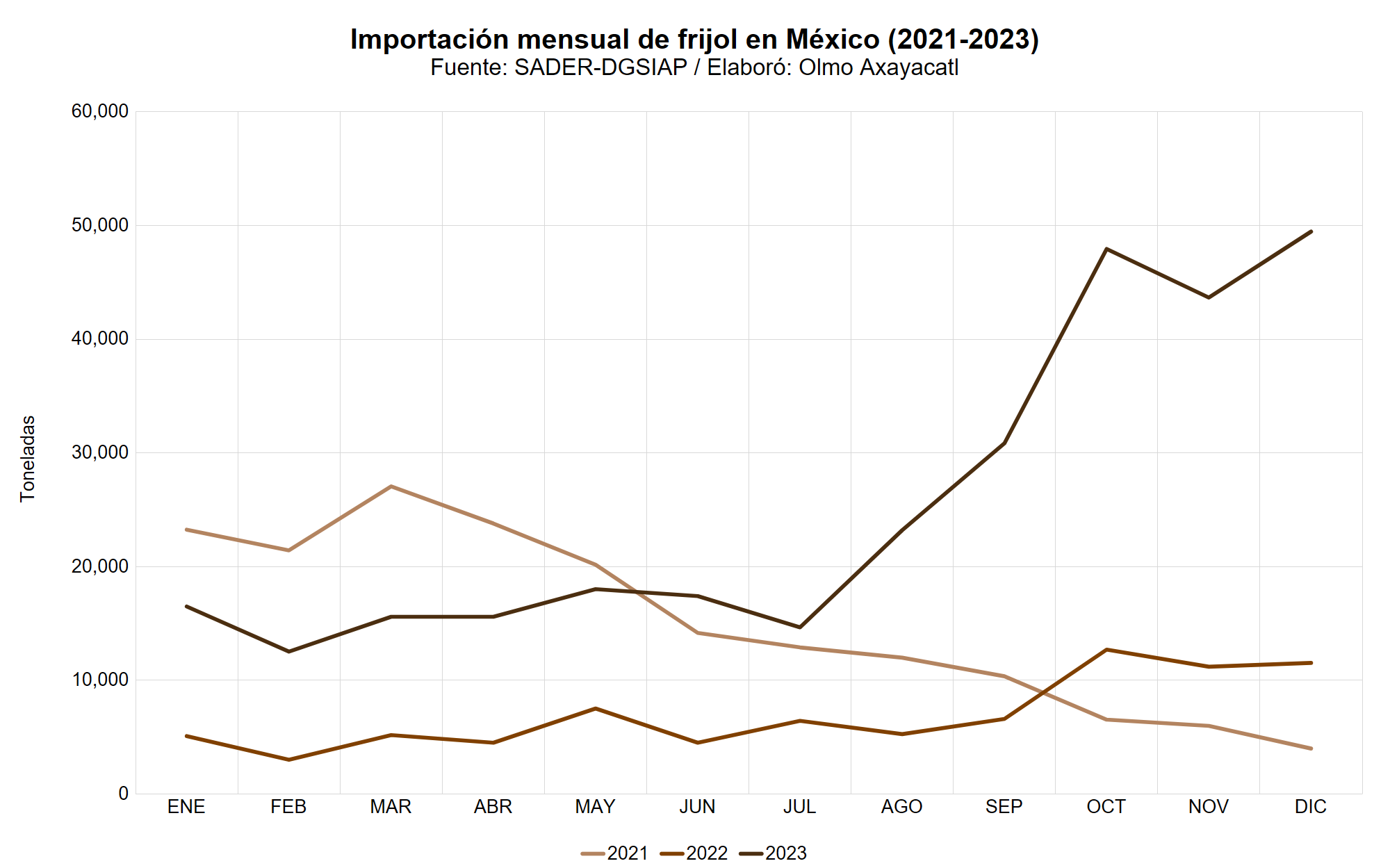

Importación (2021-2023)

En 2023 los meses con mayor importación de frijol en México fueron: diciembre con el 16.2%, octubre con el 15.7% y noviembre con el 14.3%. Por el contrario, julio y febrero fueron los meses que menos aportaron, con 4.8% y 4.1%, respectivamente.

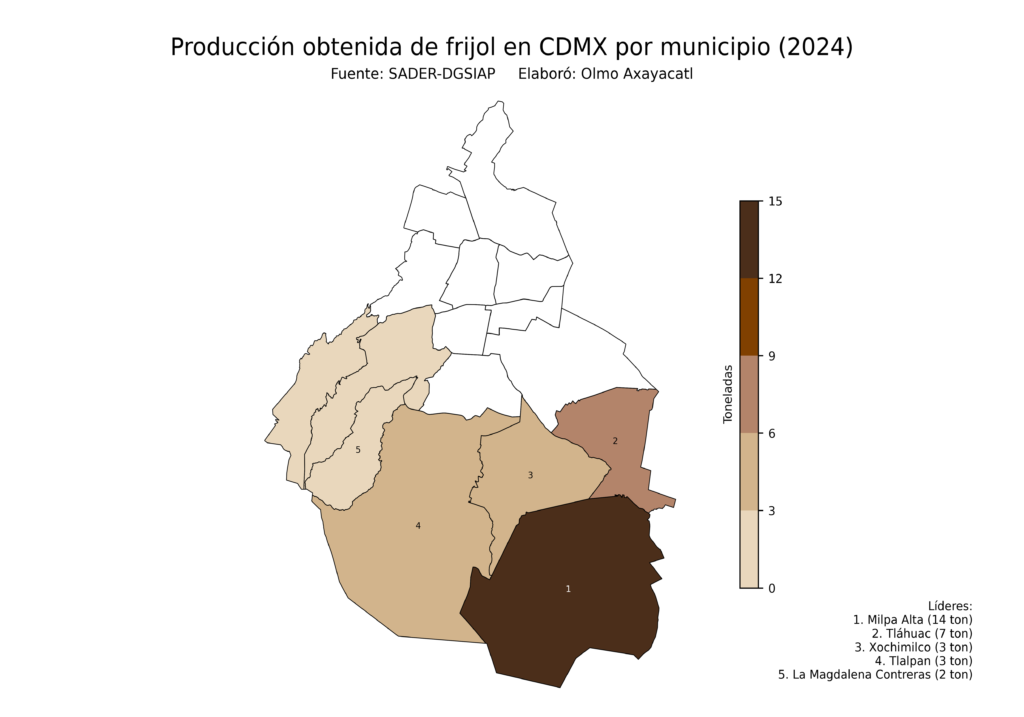

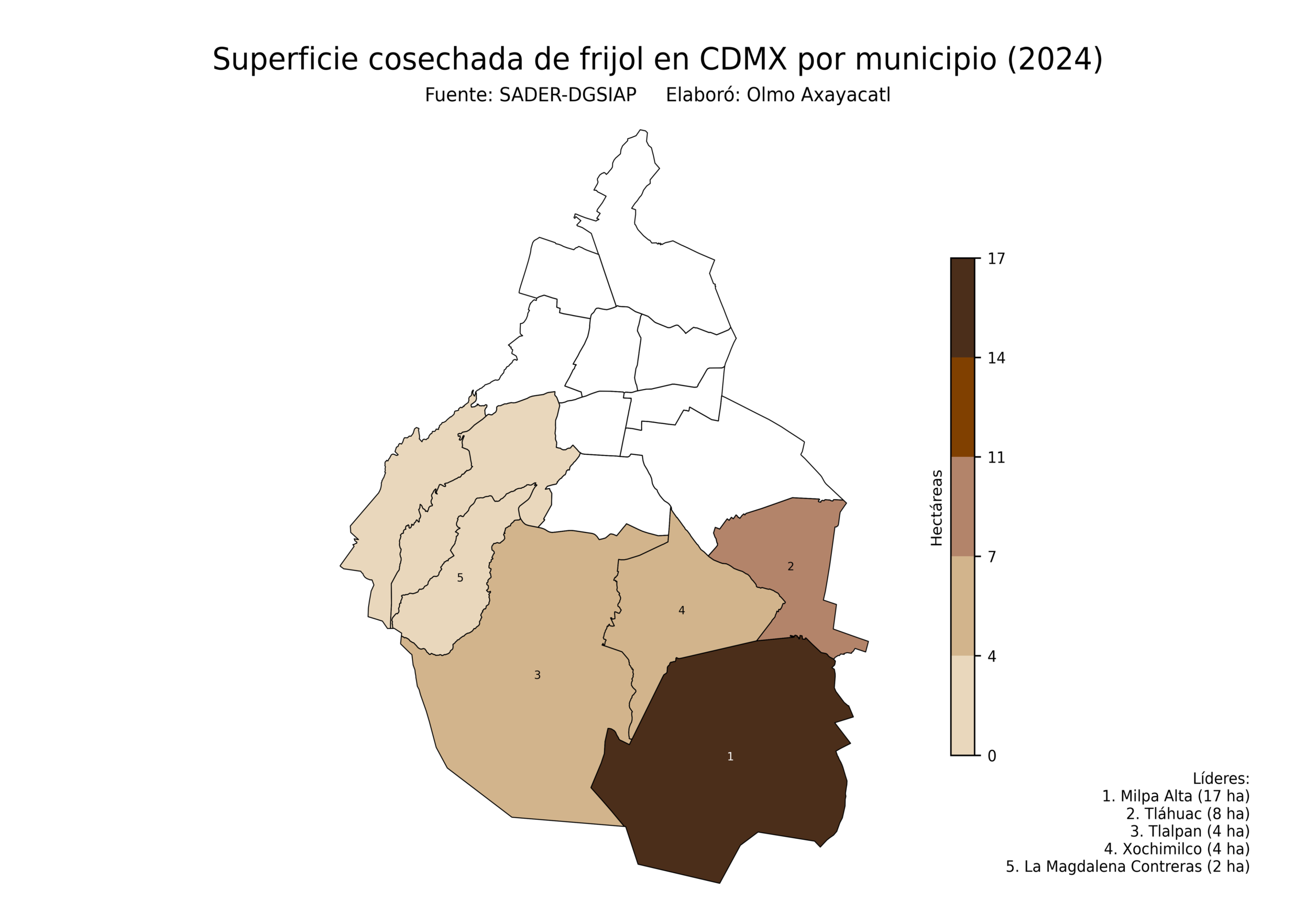

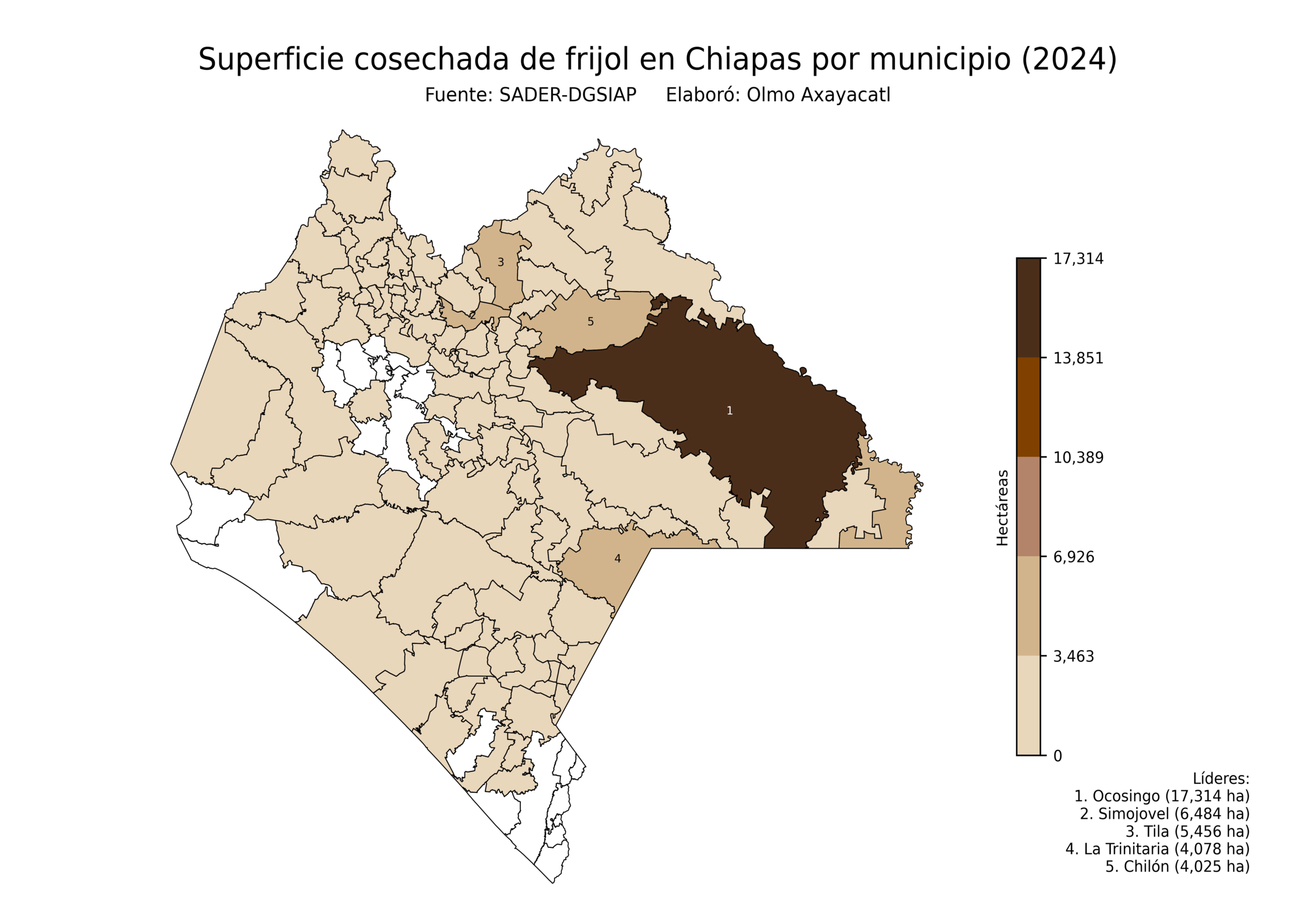

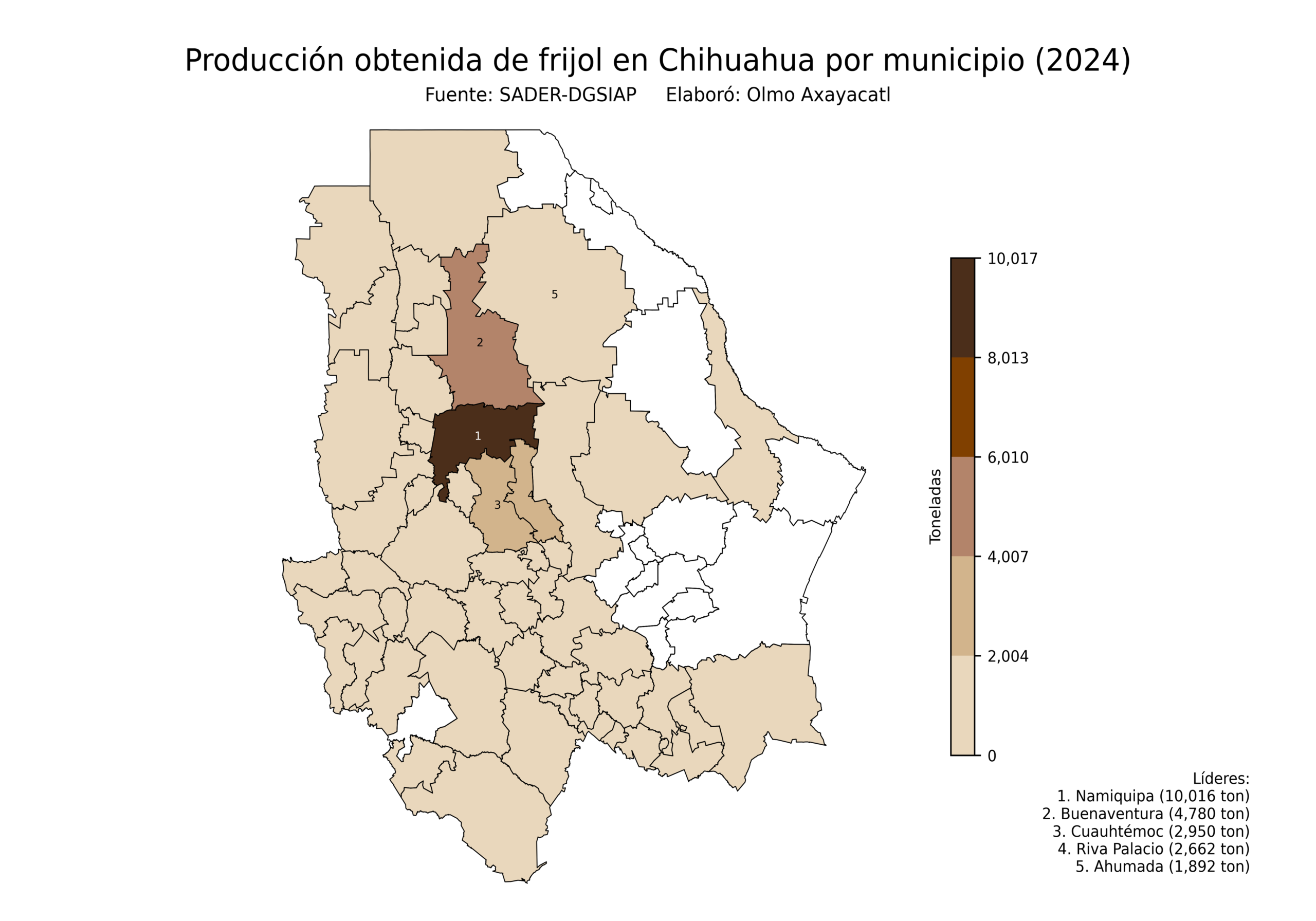

Mapas de la producción de frijol en México

Mapas en alta resolución que muestran la producción obtenida y la superficie cosechada del cultivo de frijol en México, a nivel nacional y estatal.

Nacional

Mapas nacionales que muestran la producción obtenida y la superficie cosechada de frijol en México.

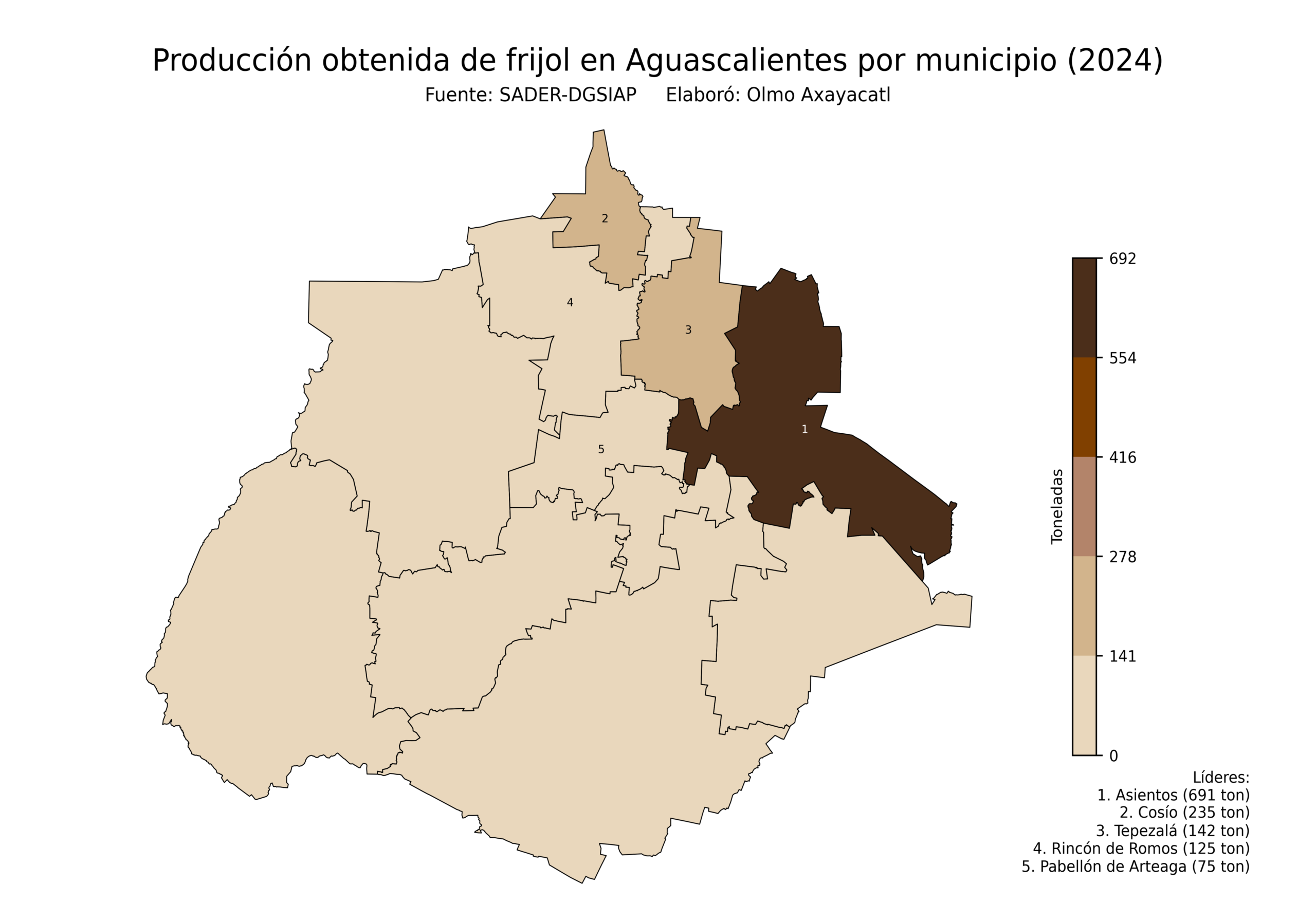

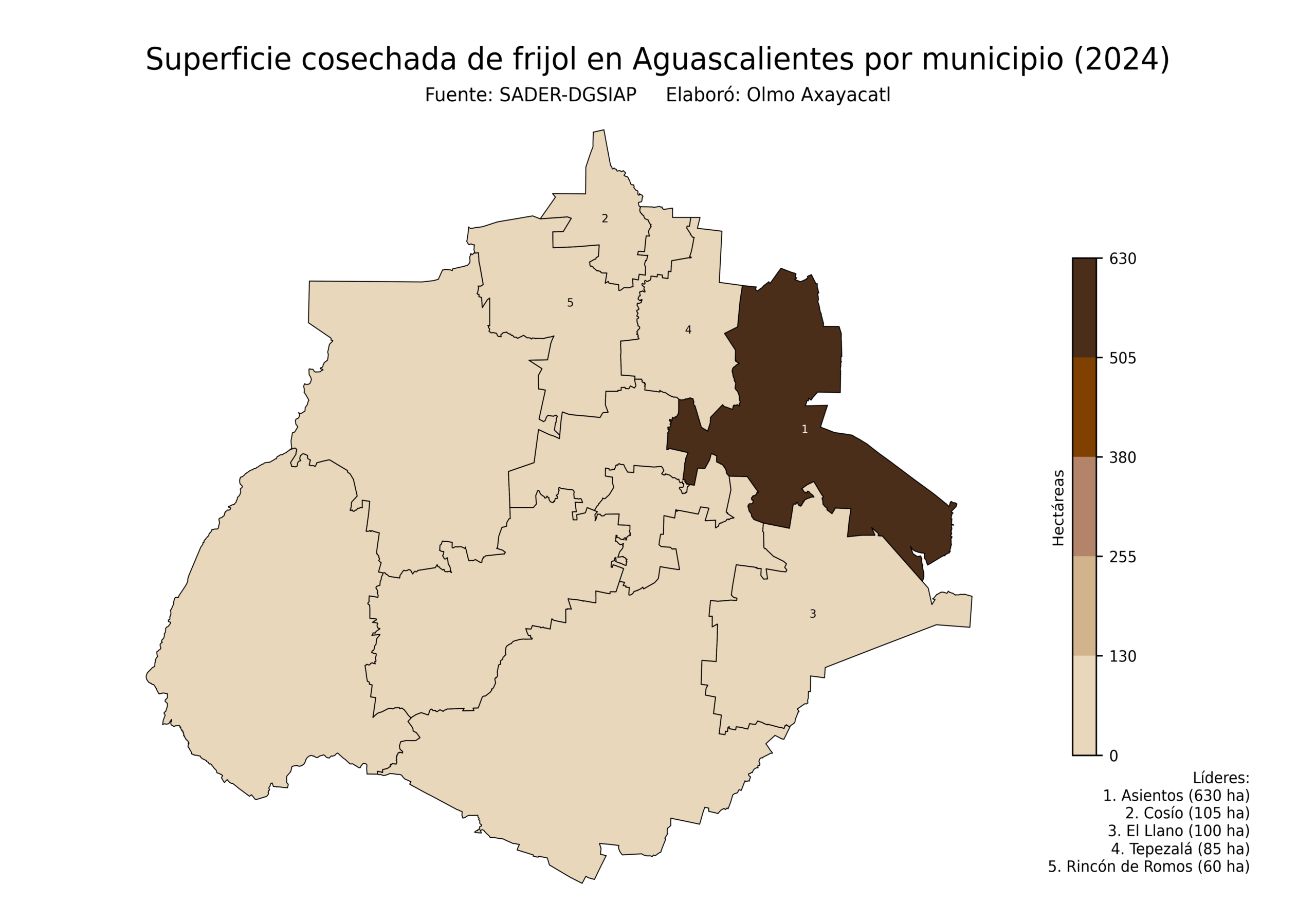

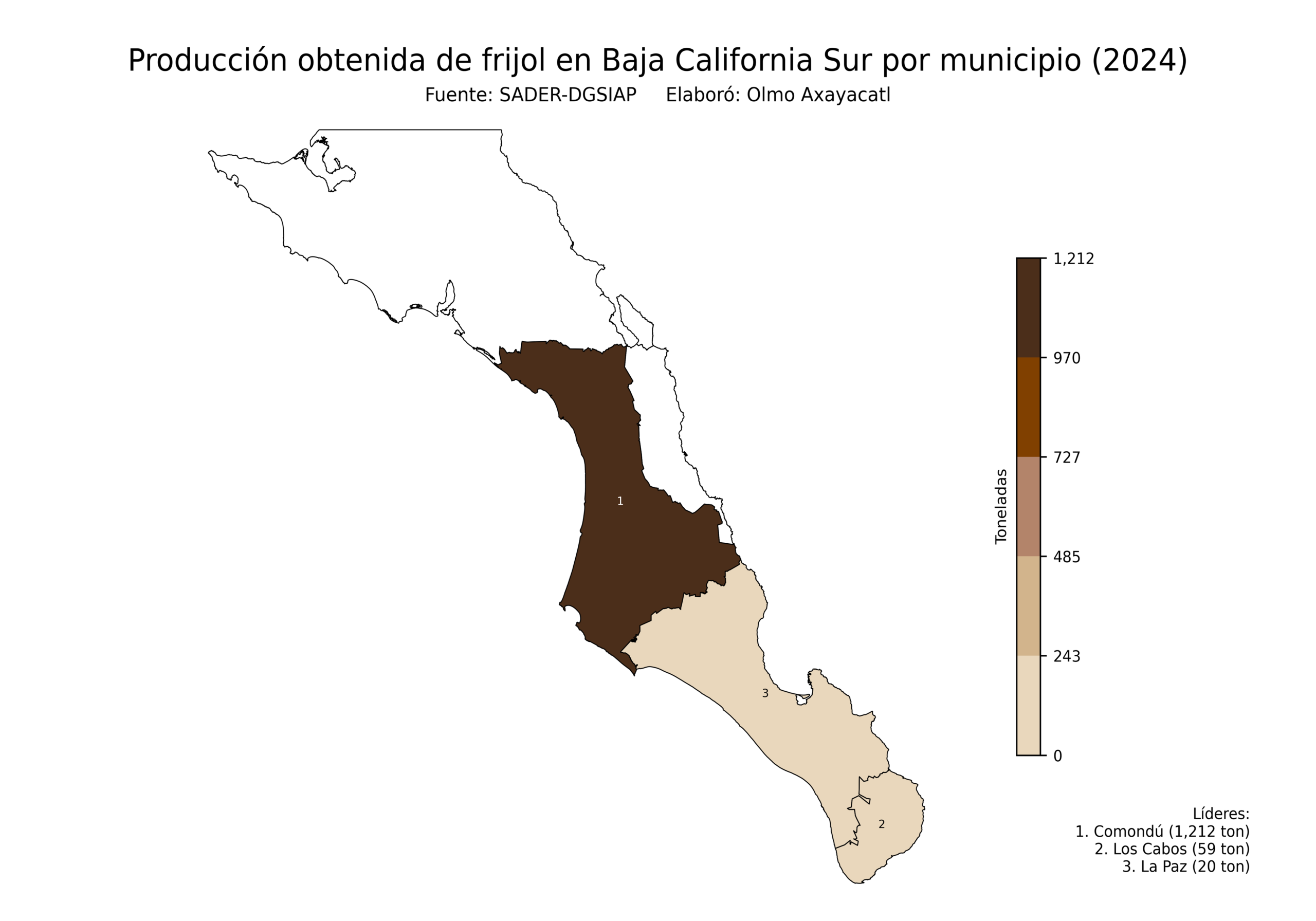

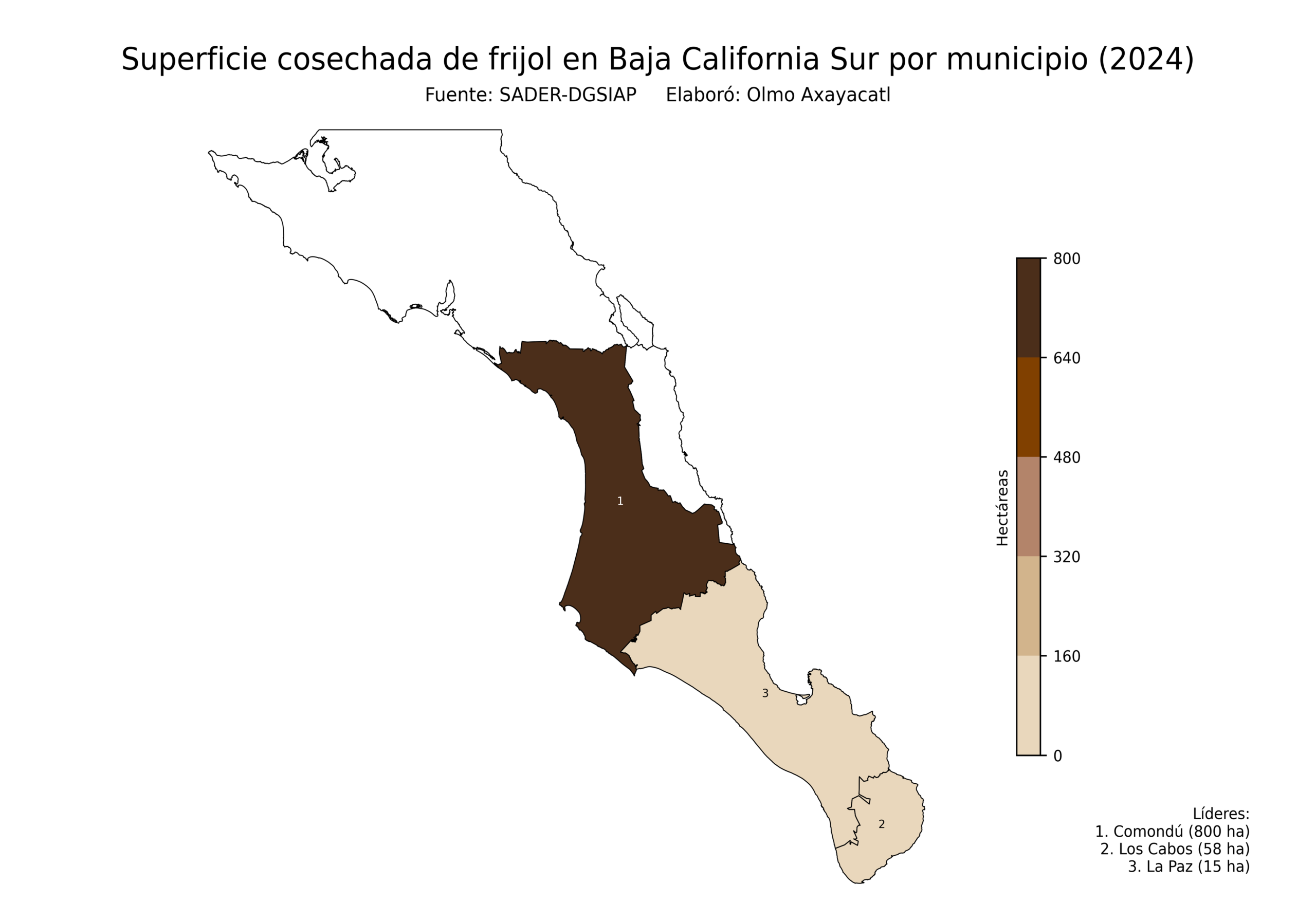

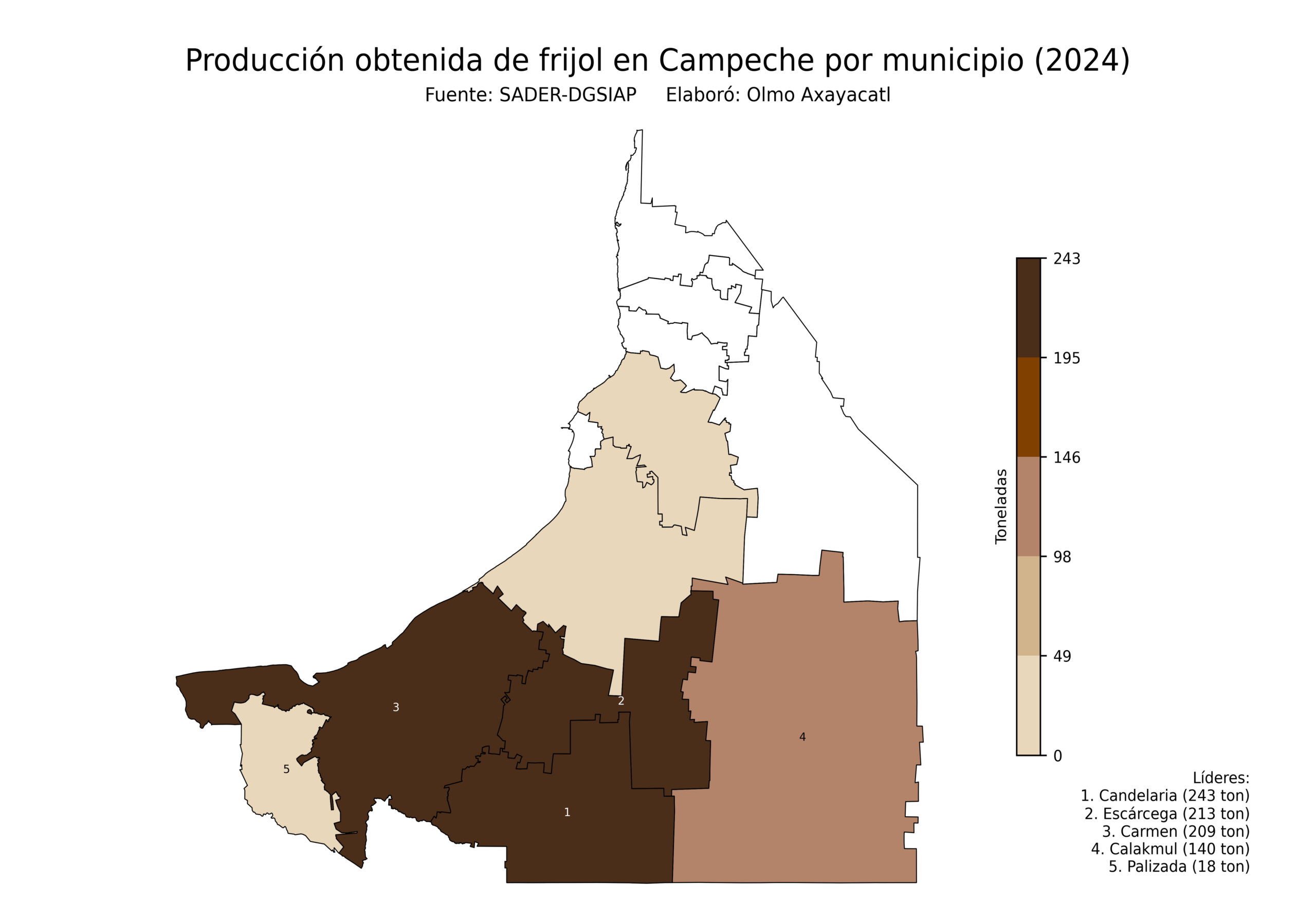

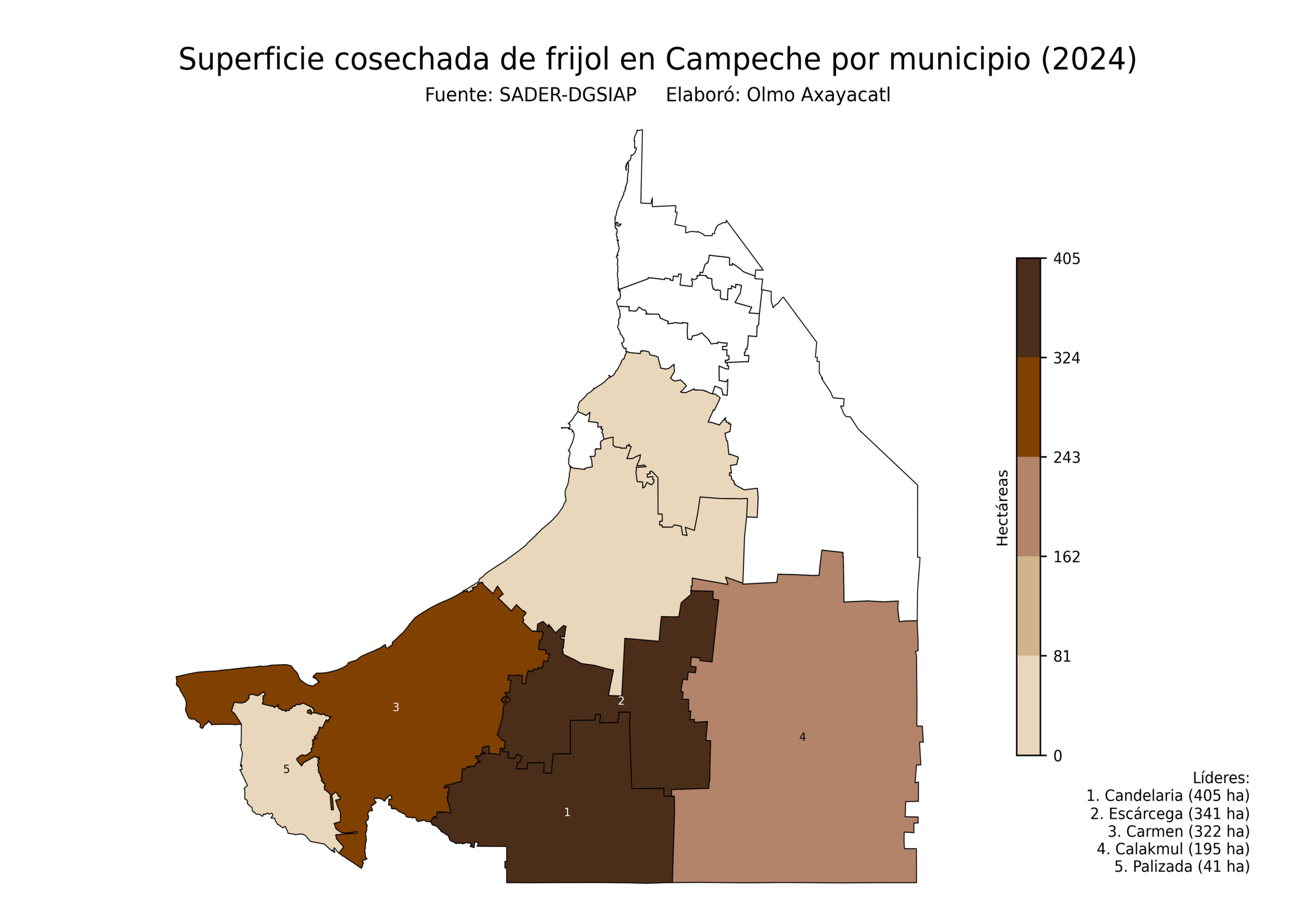

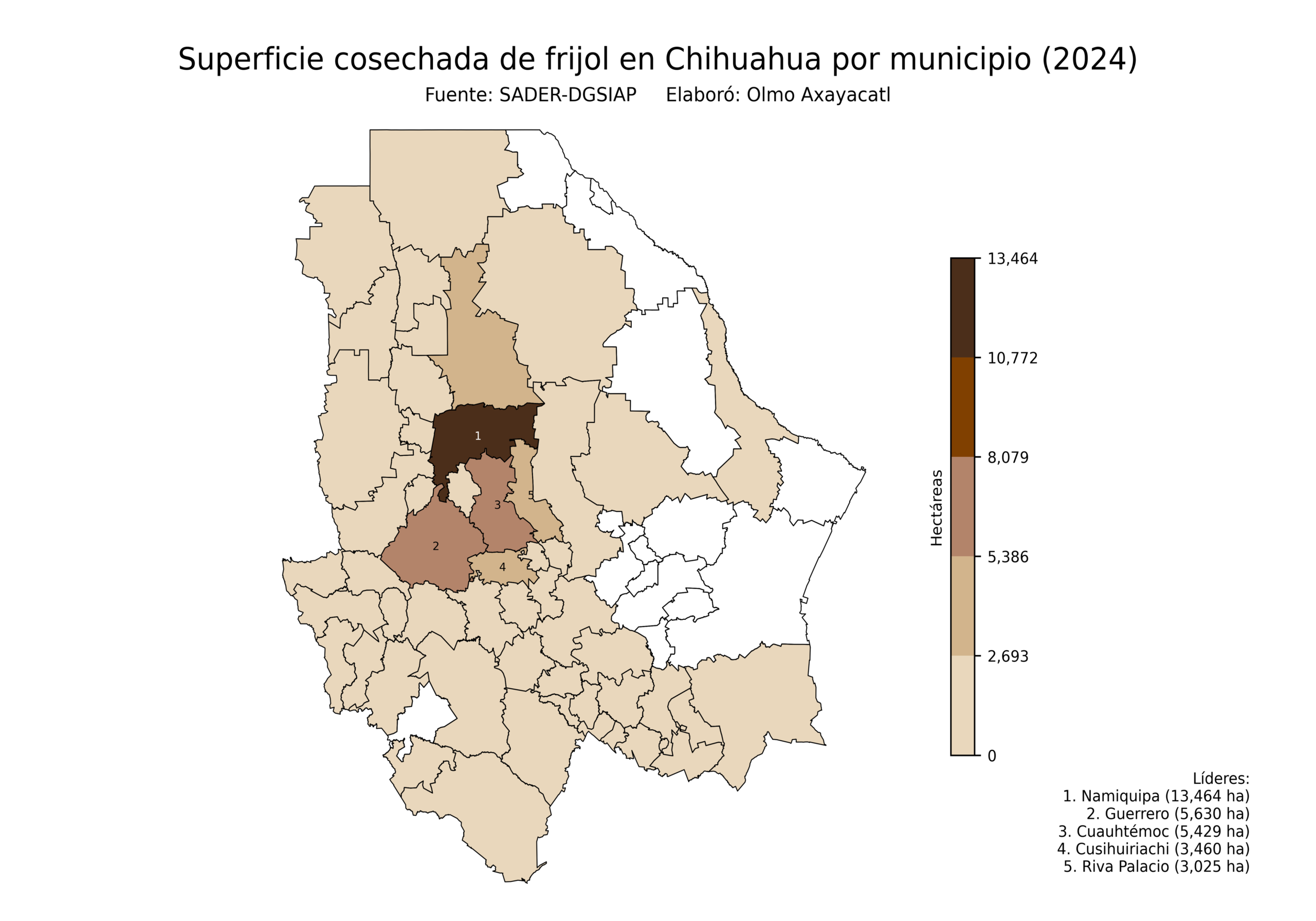

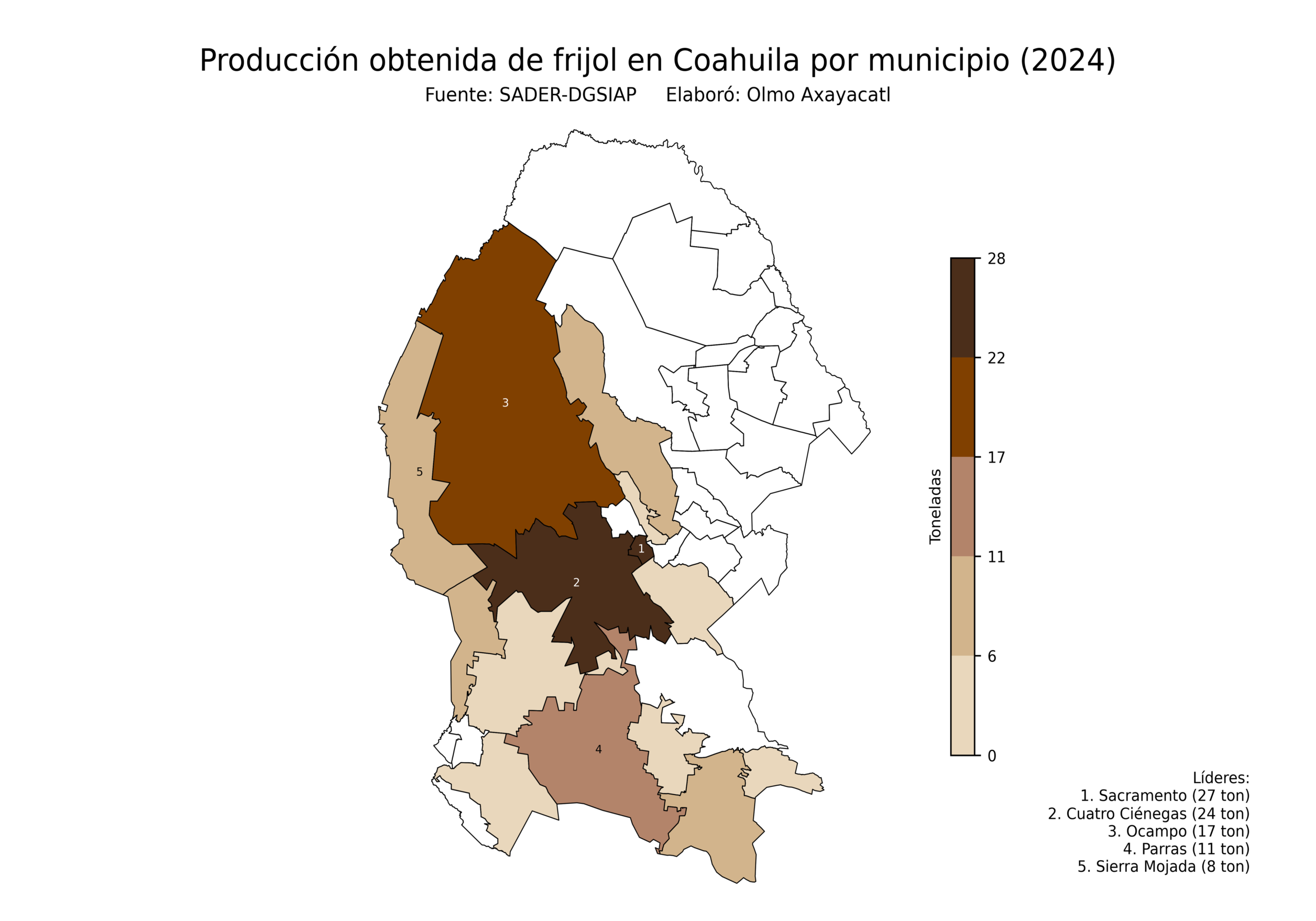

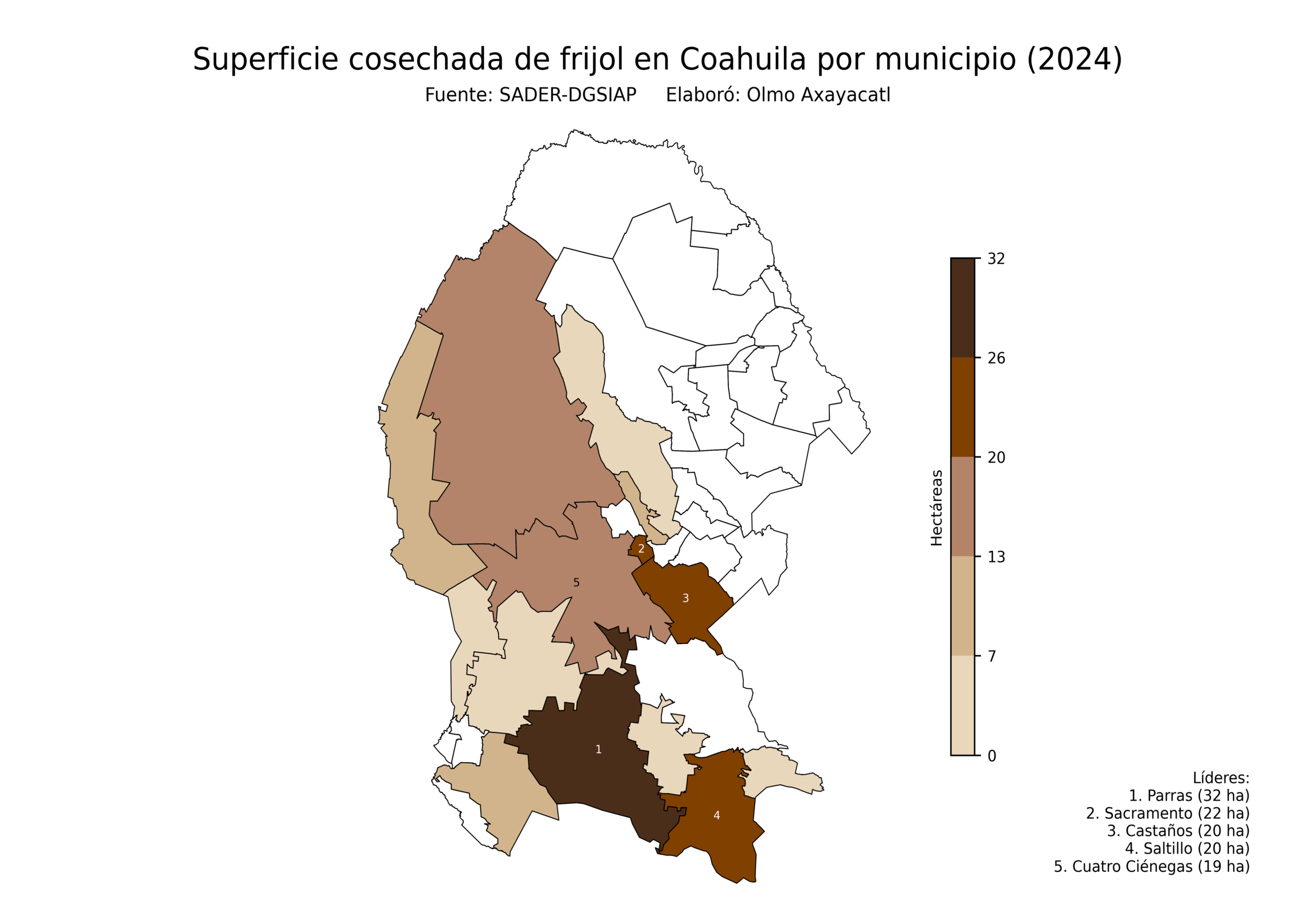

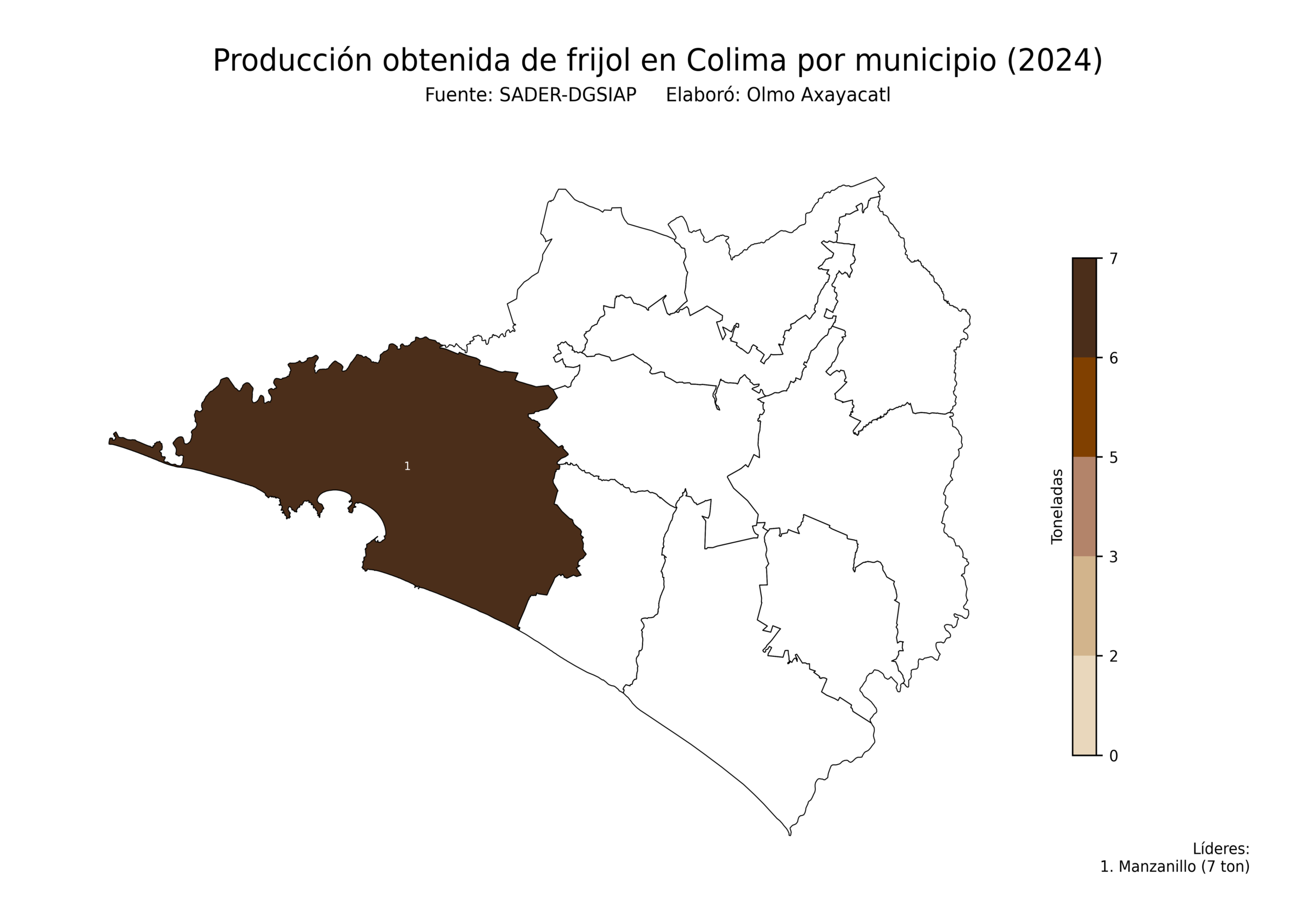

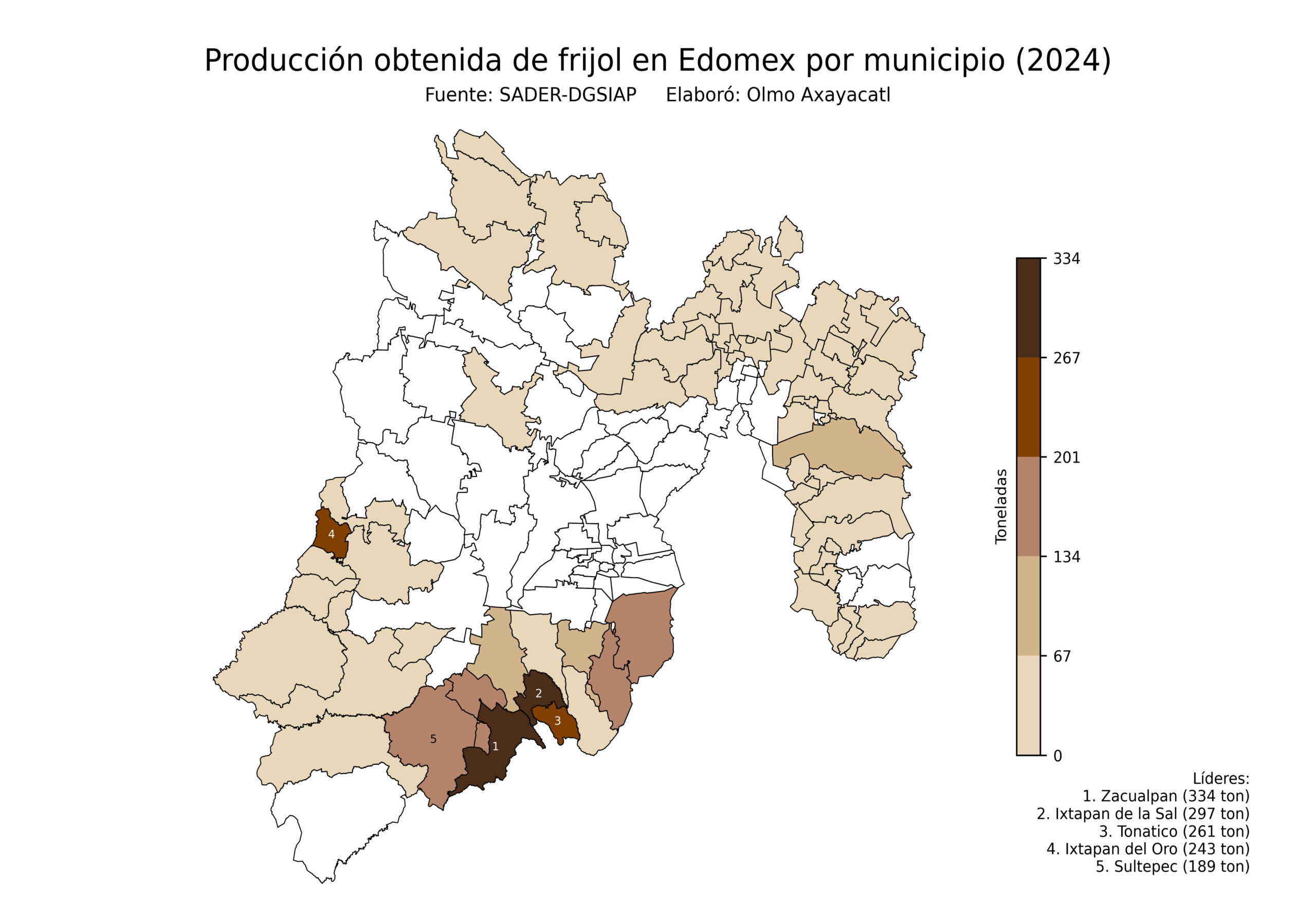

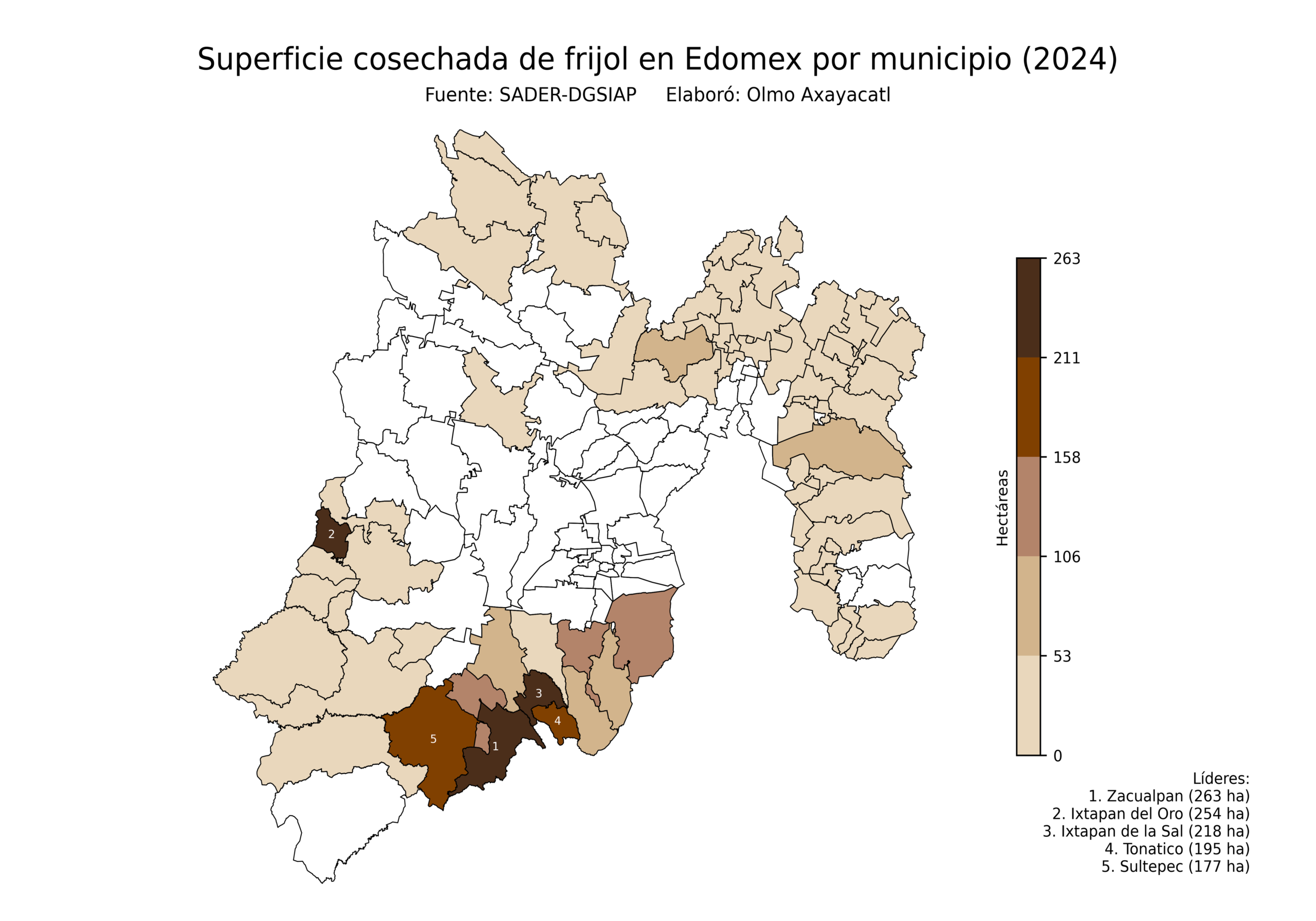

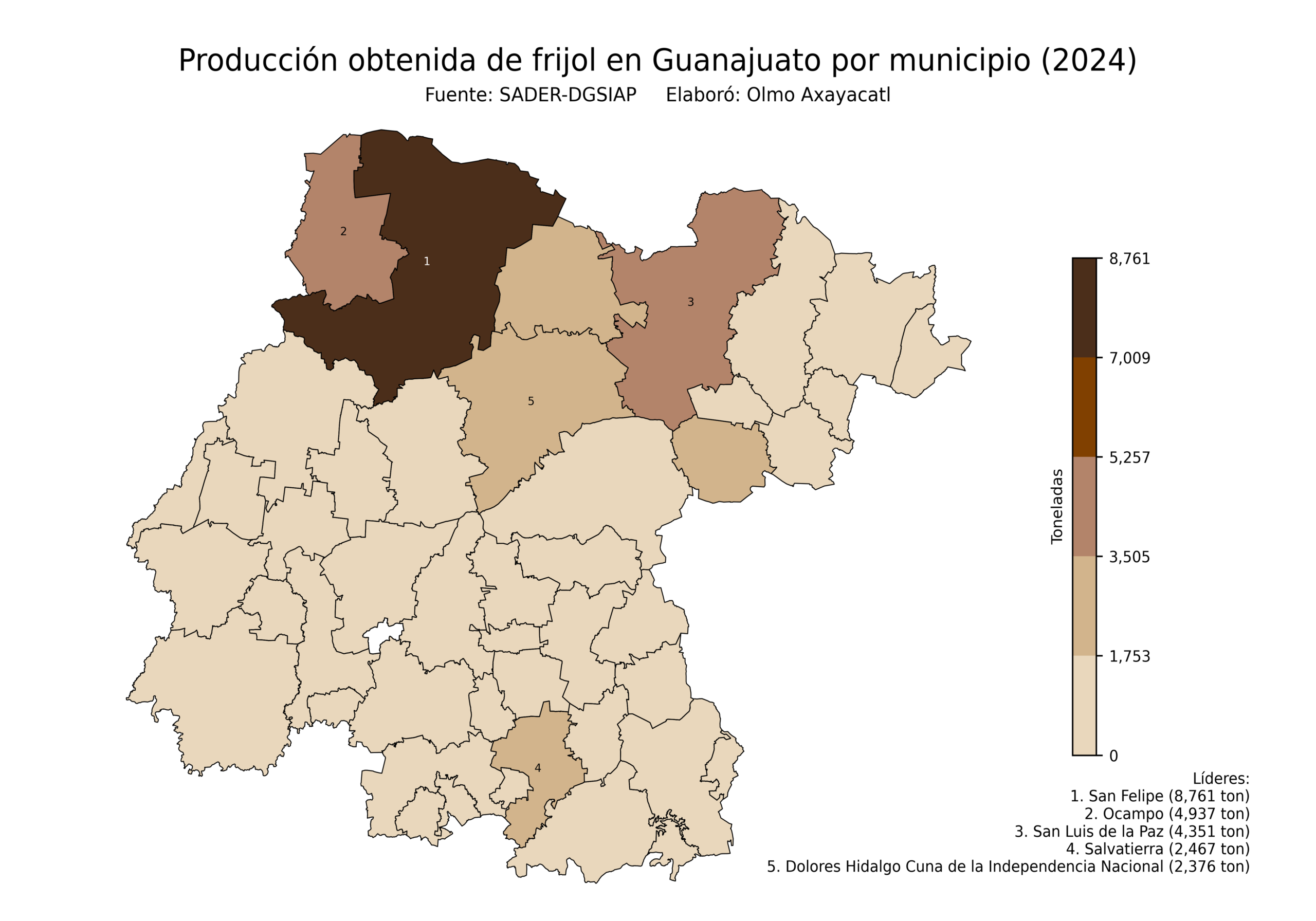

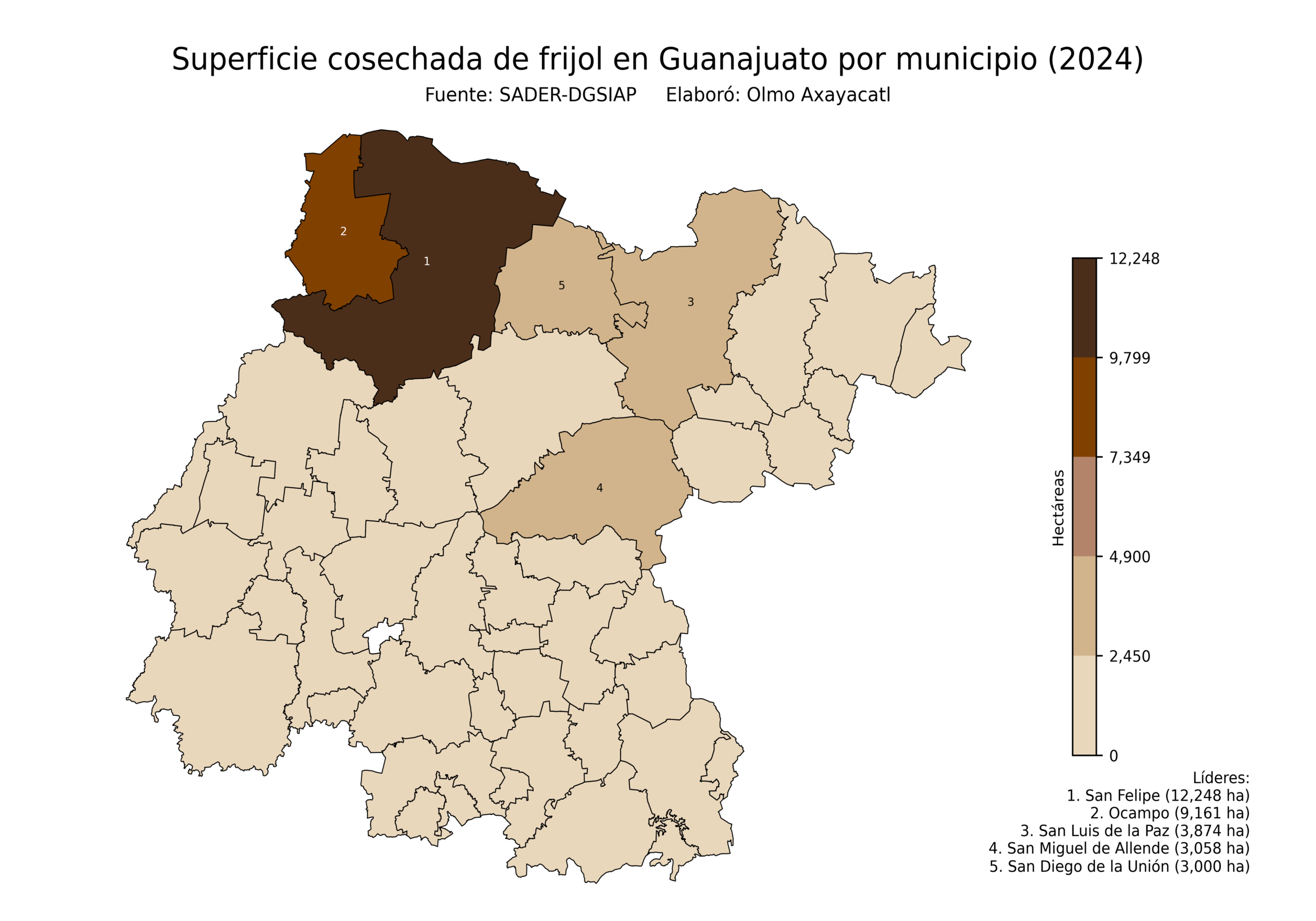

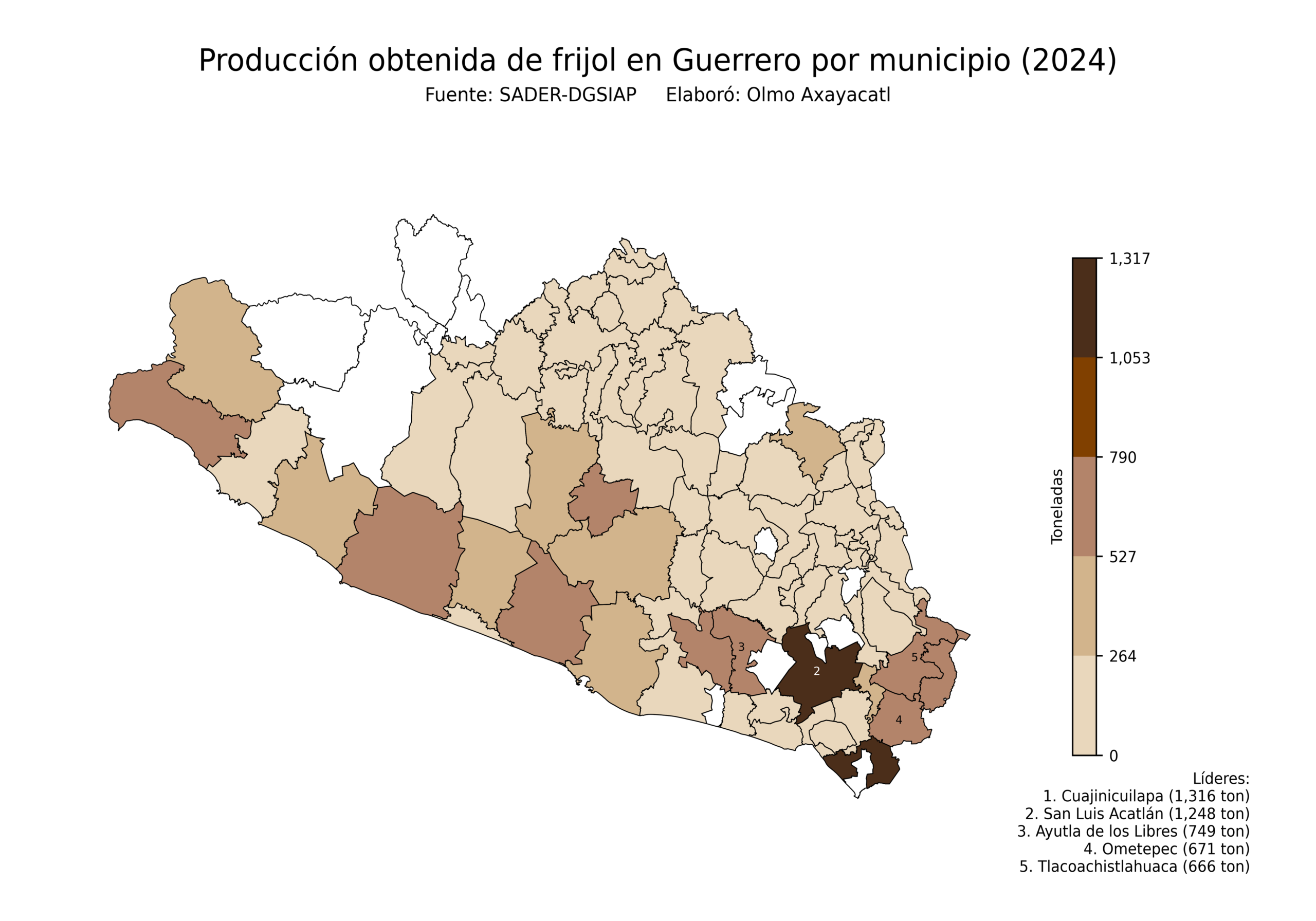

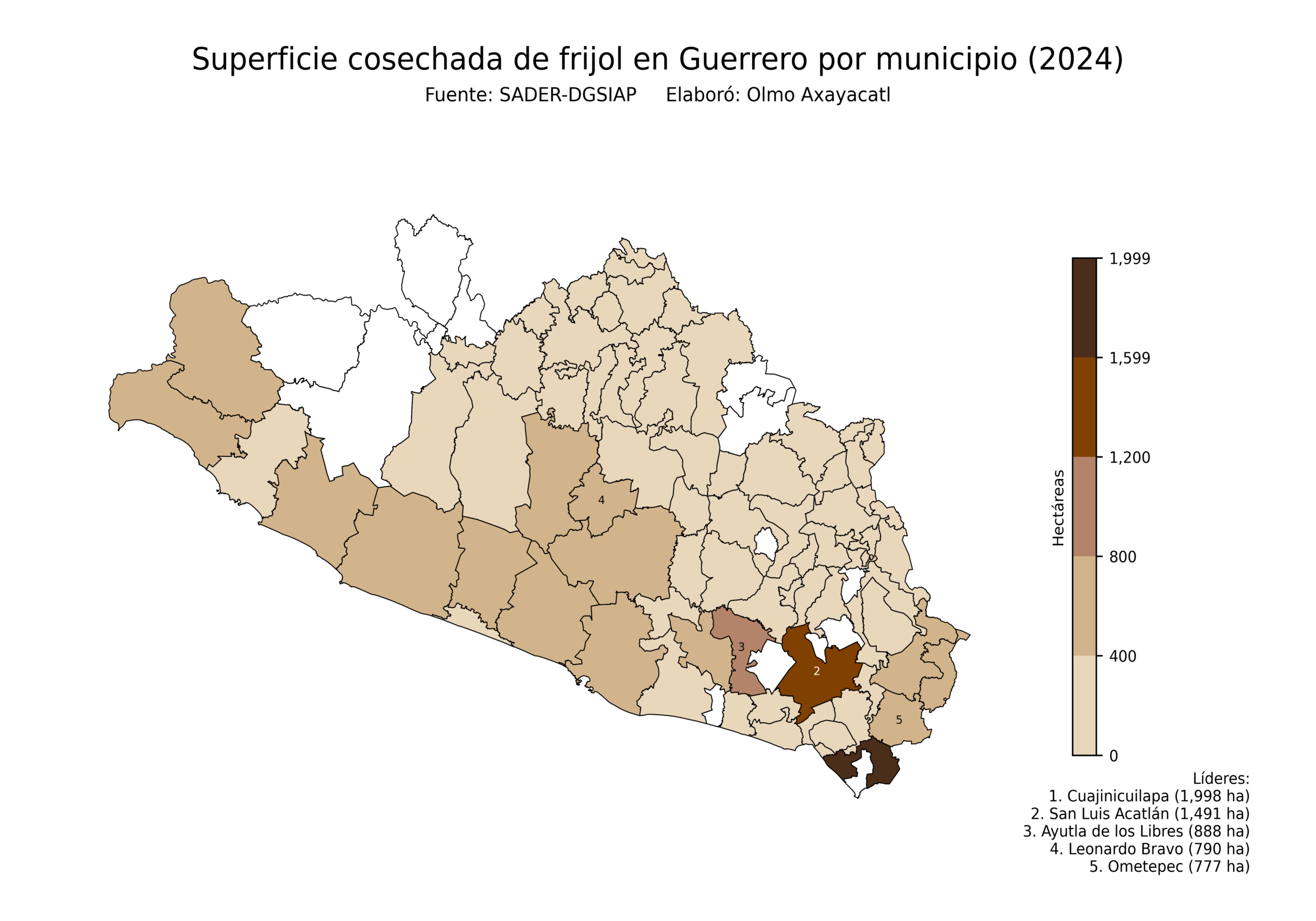

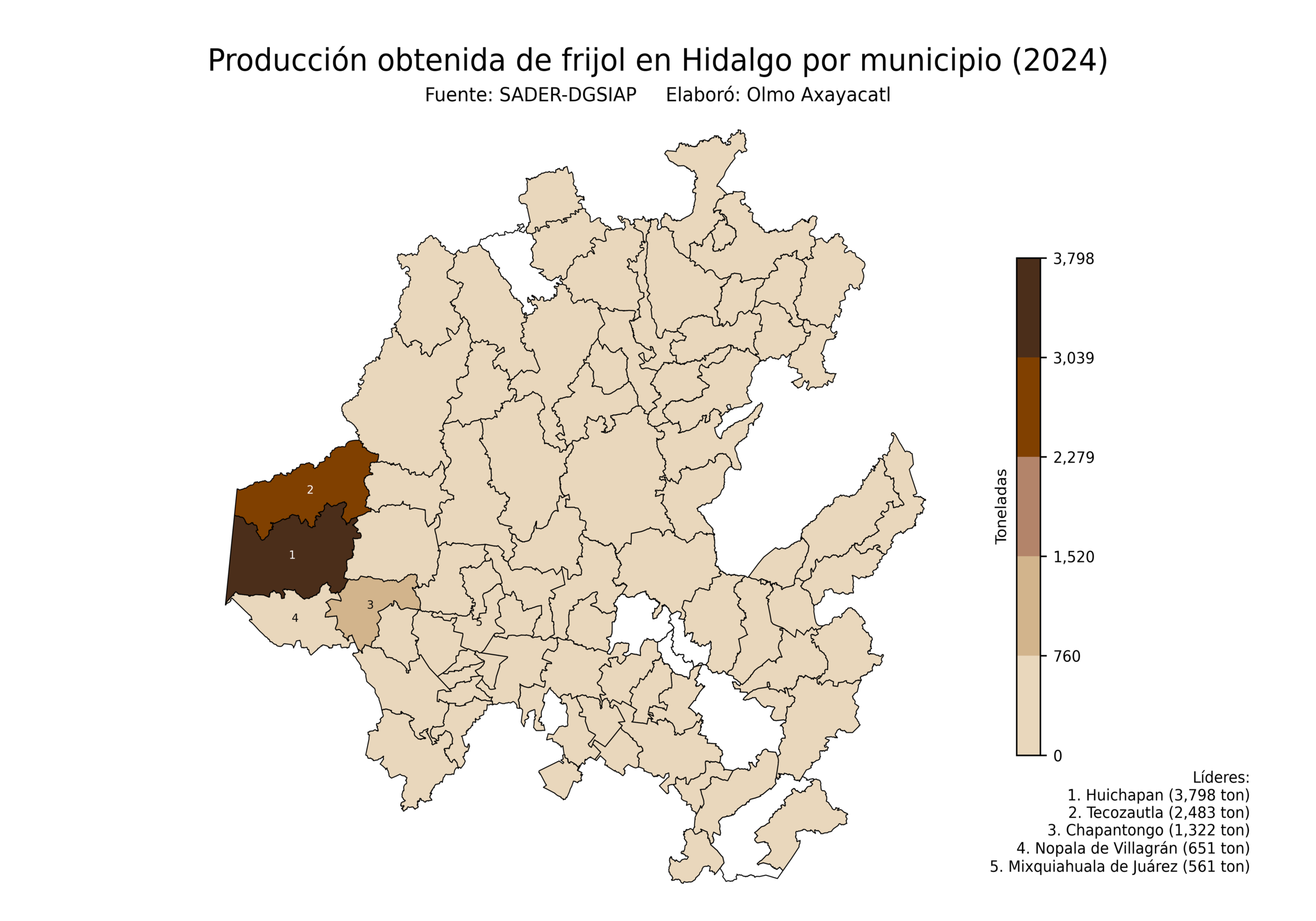

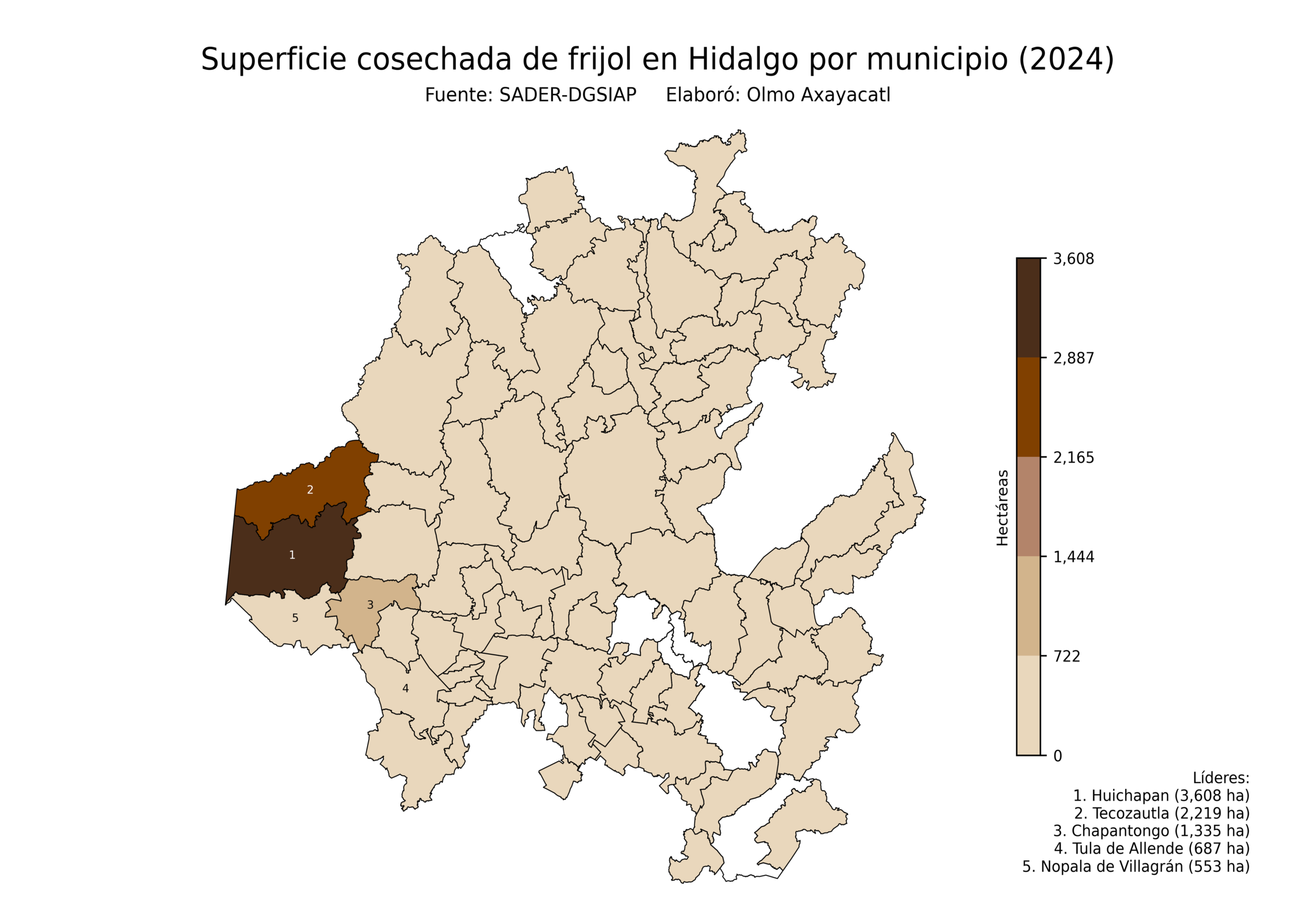

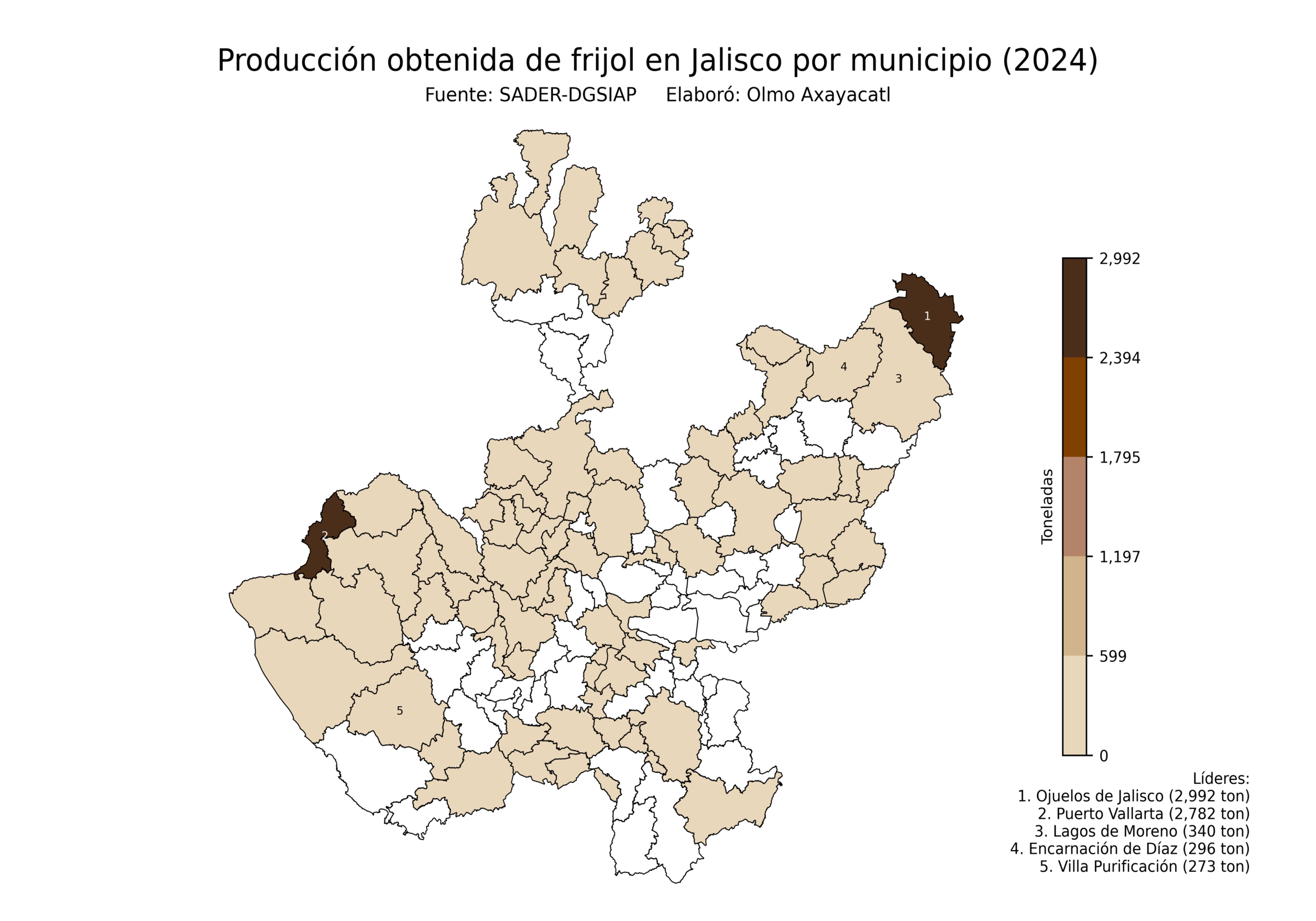

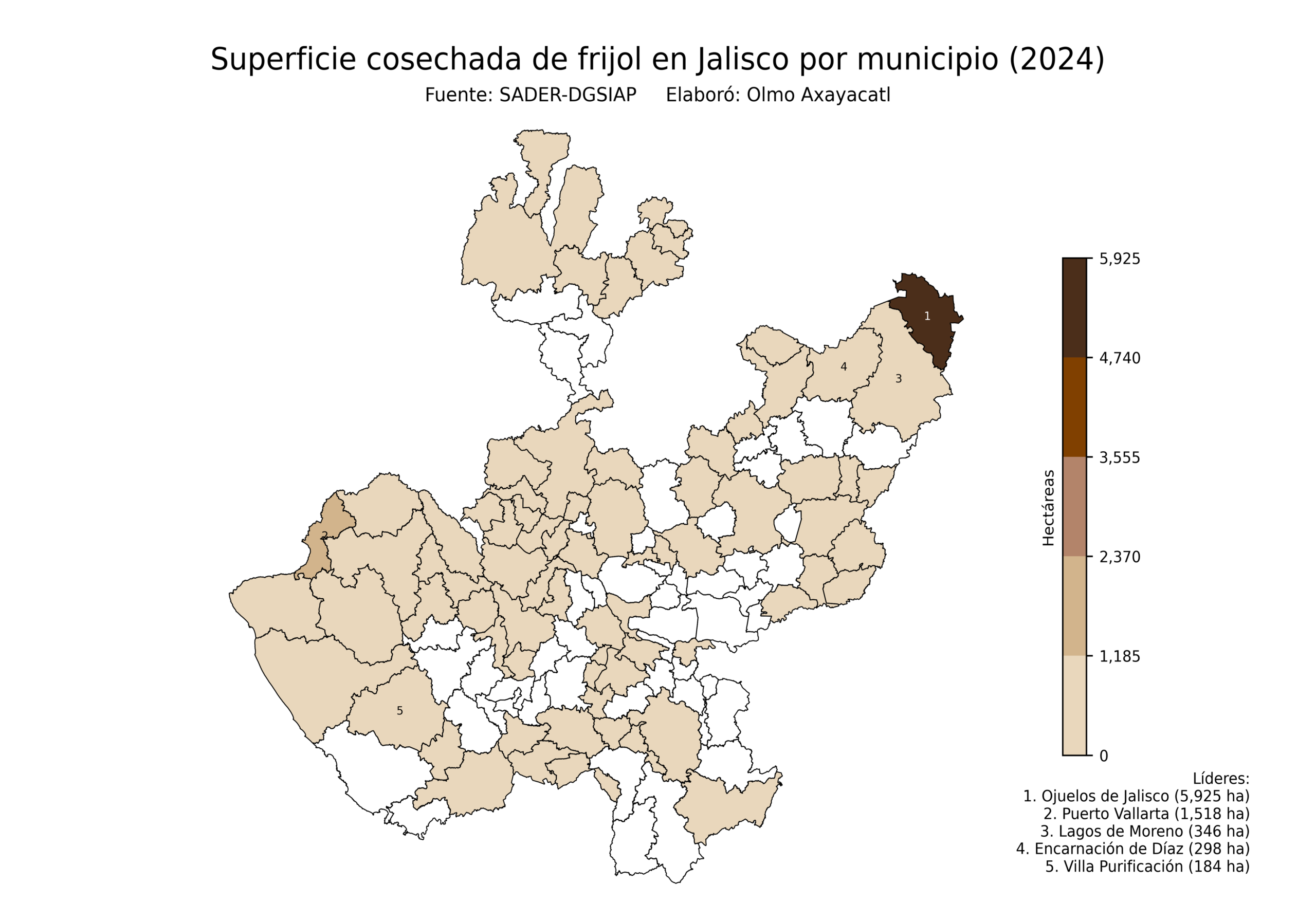

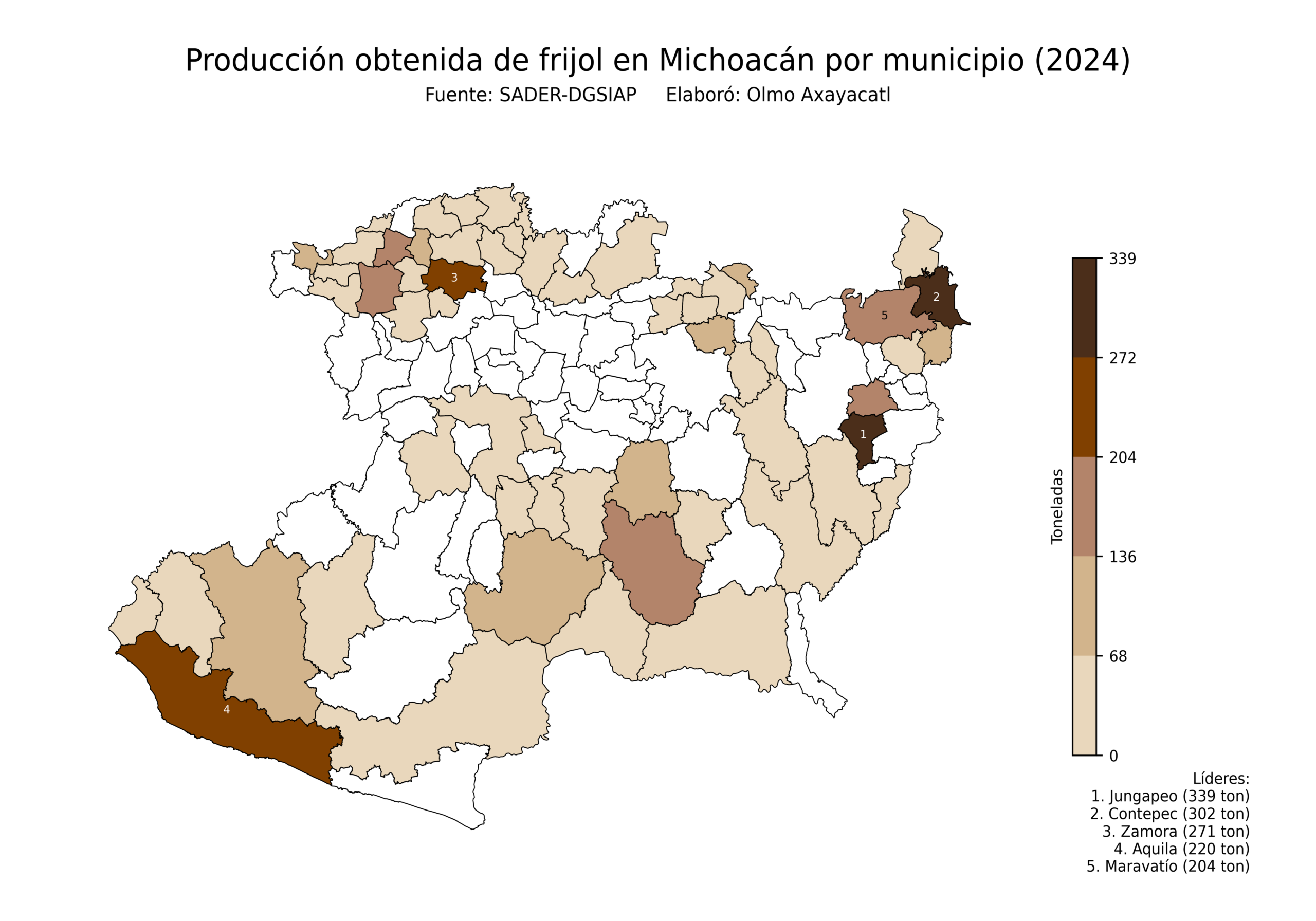

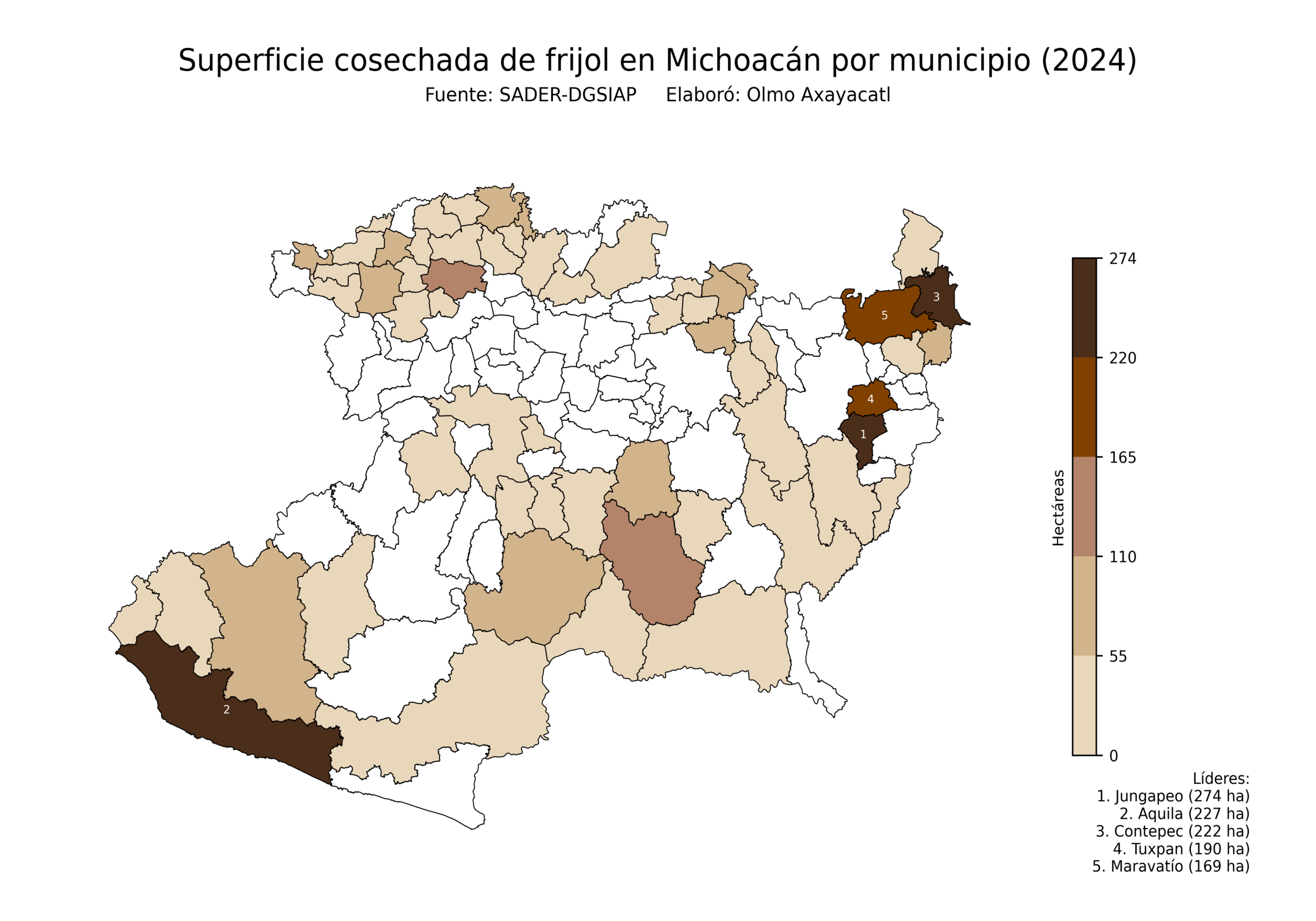

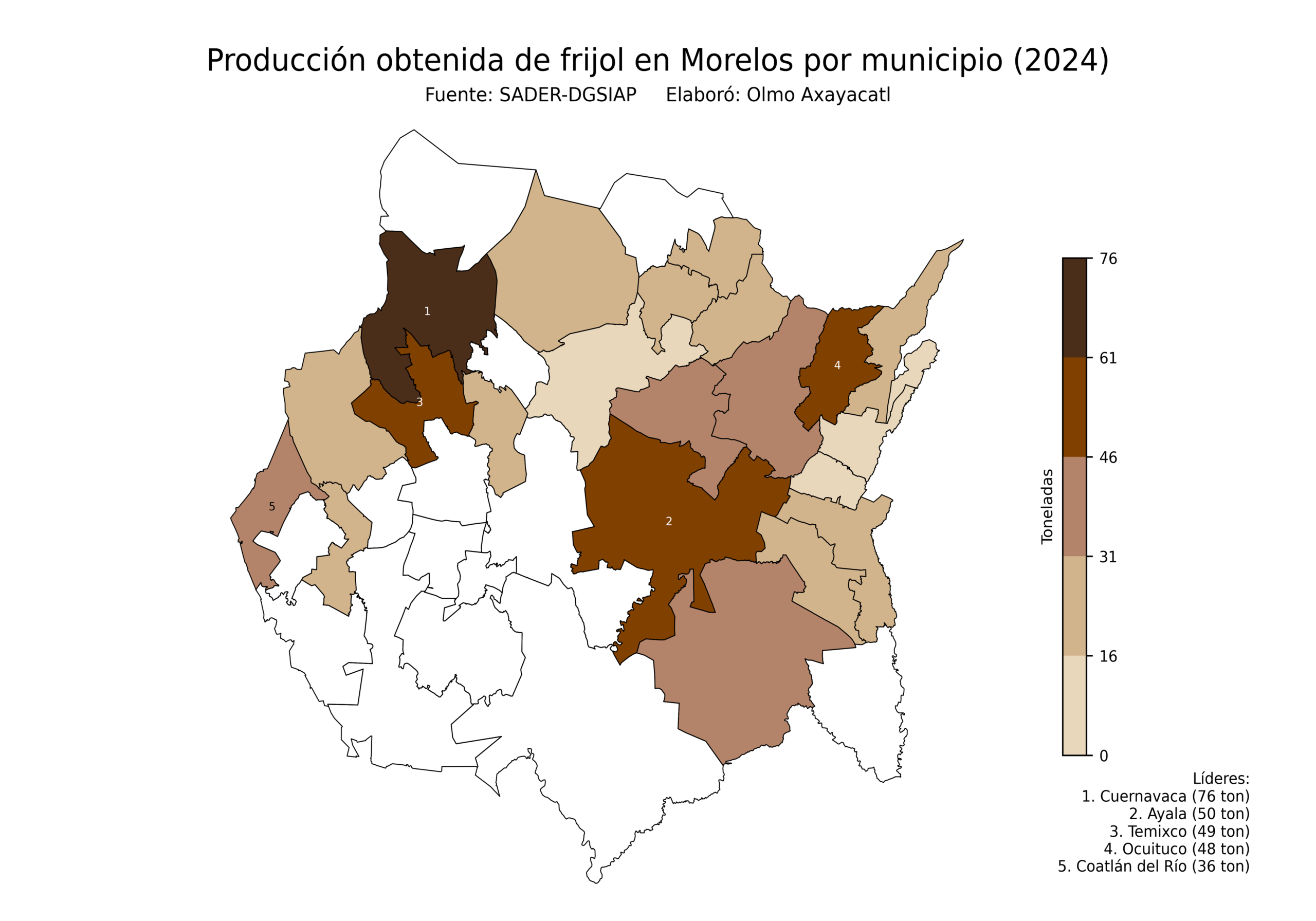

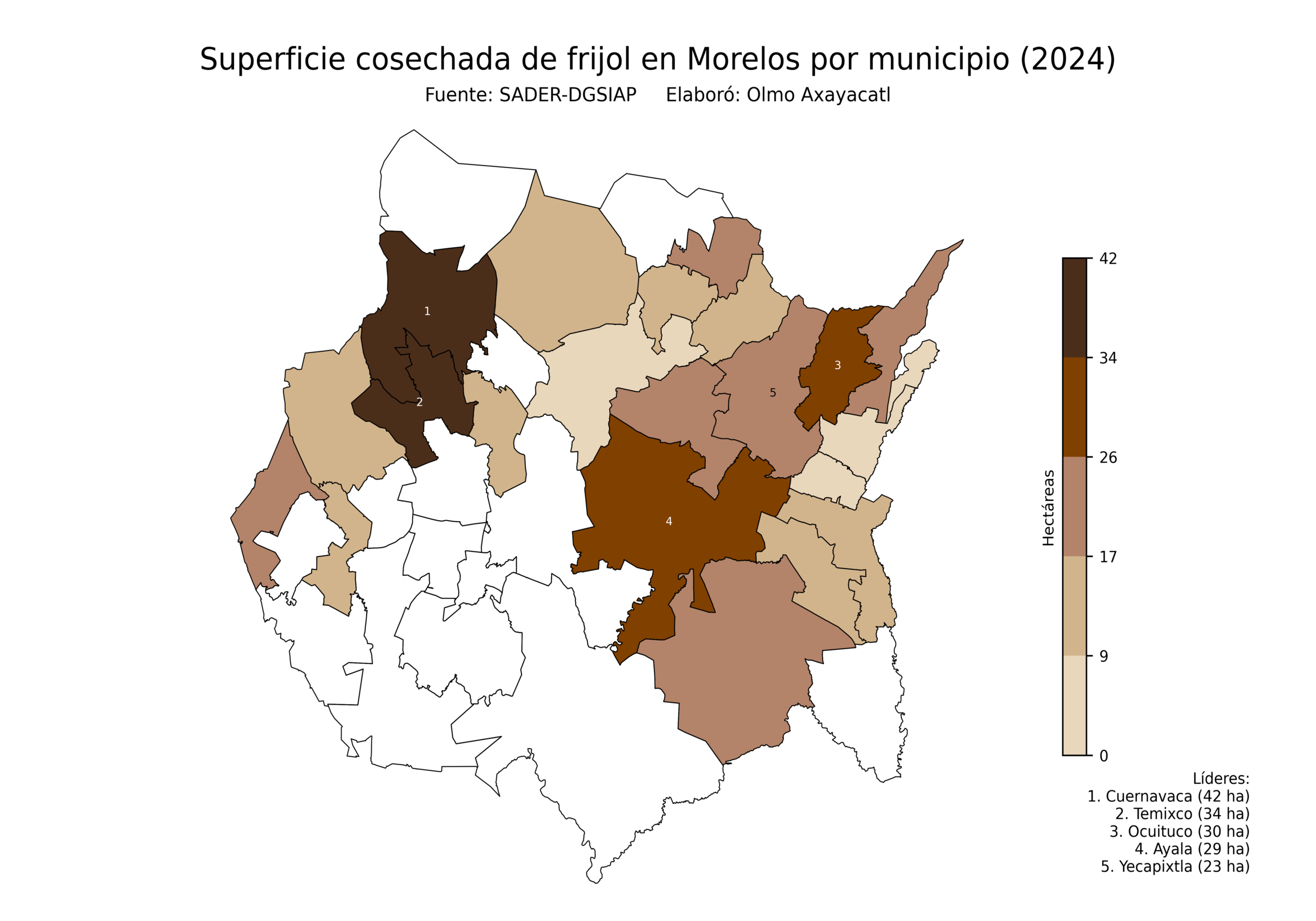

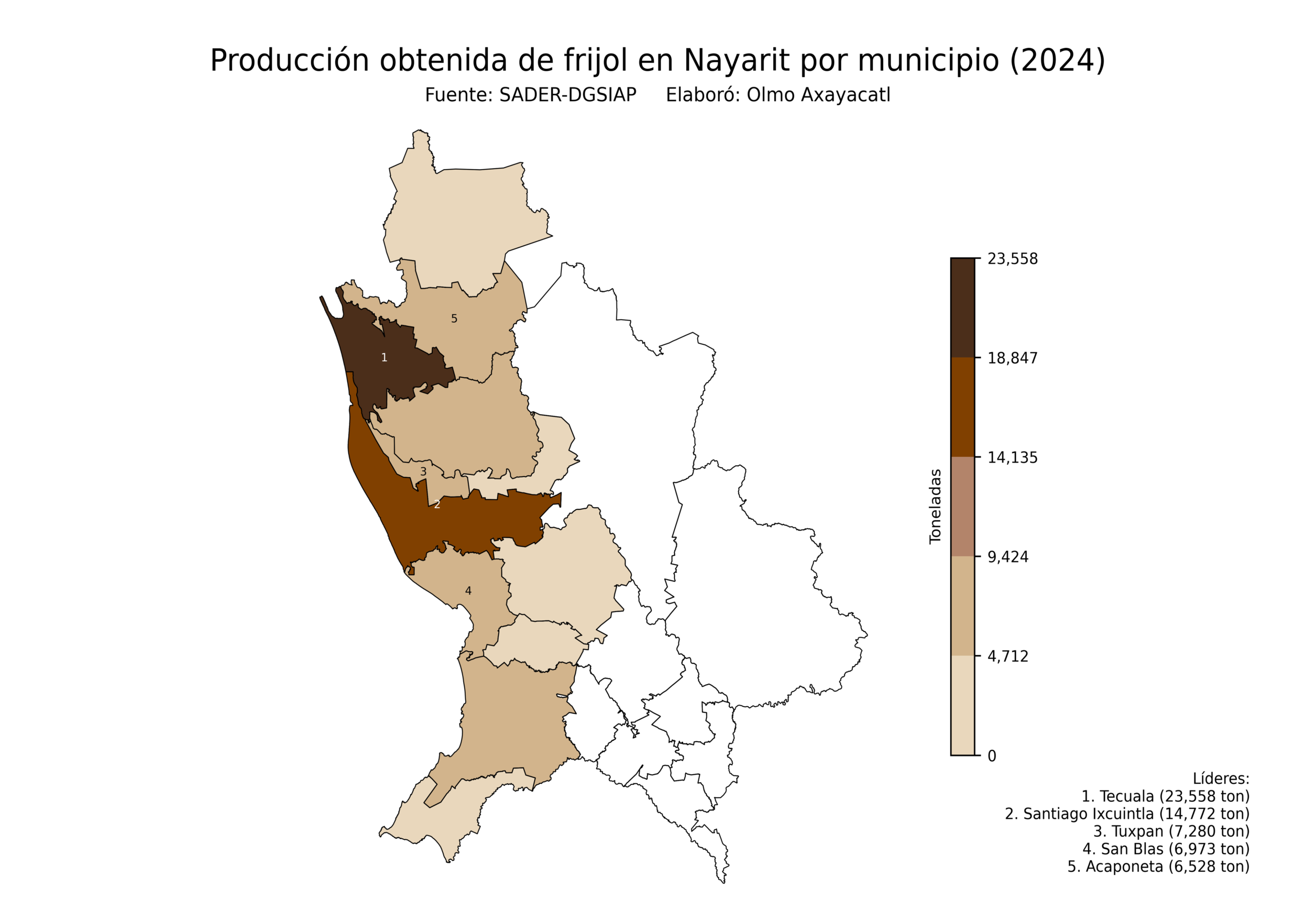

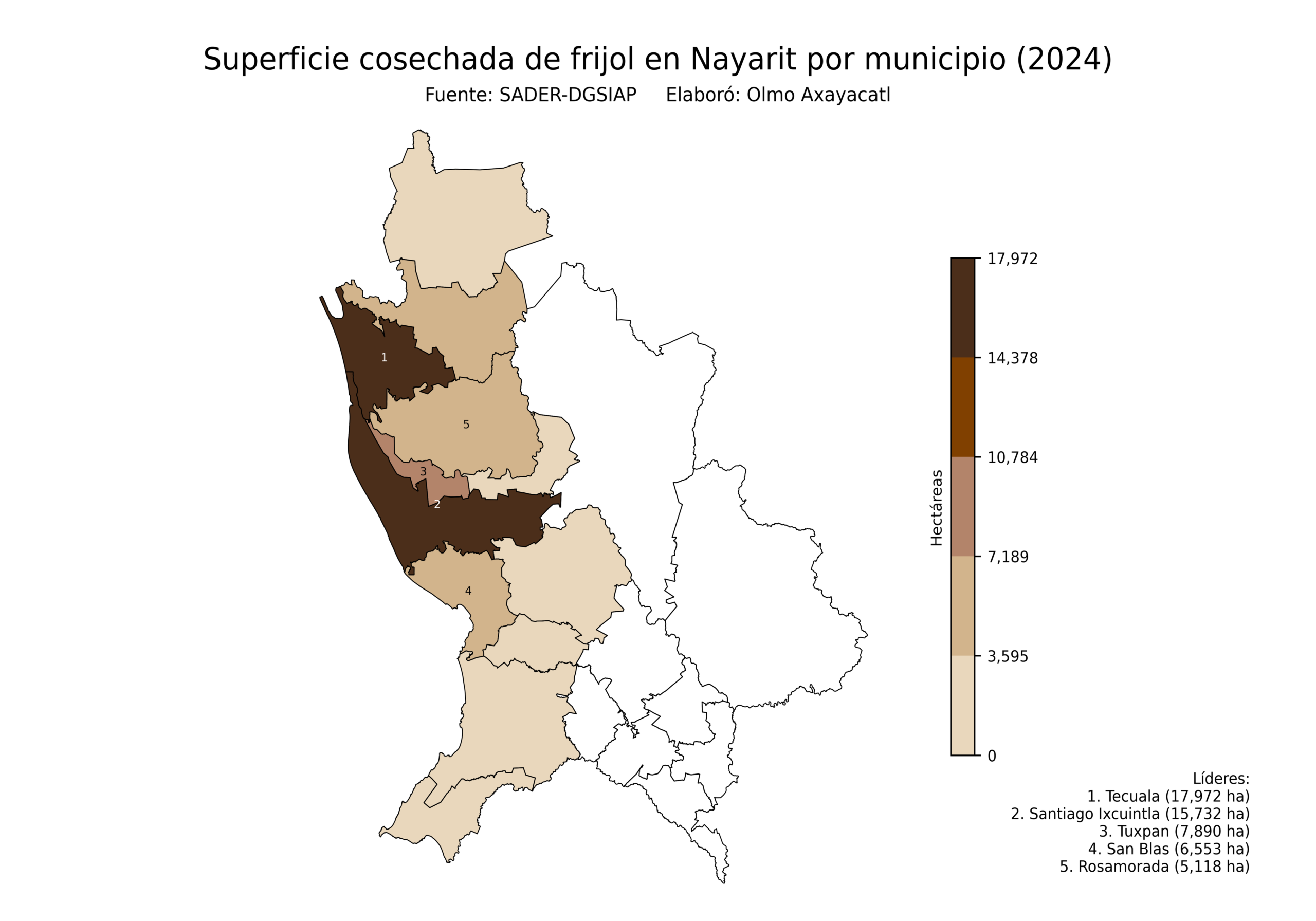

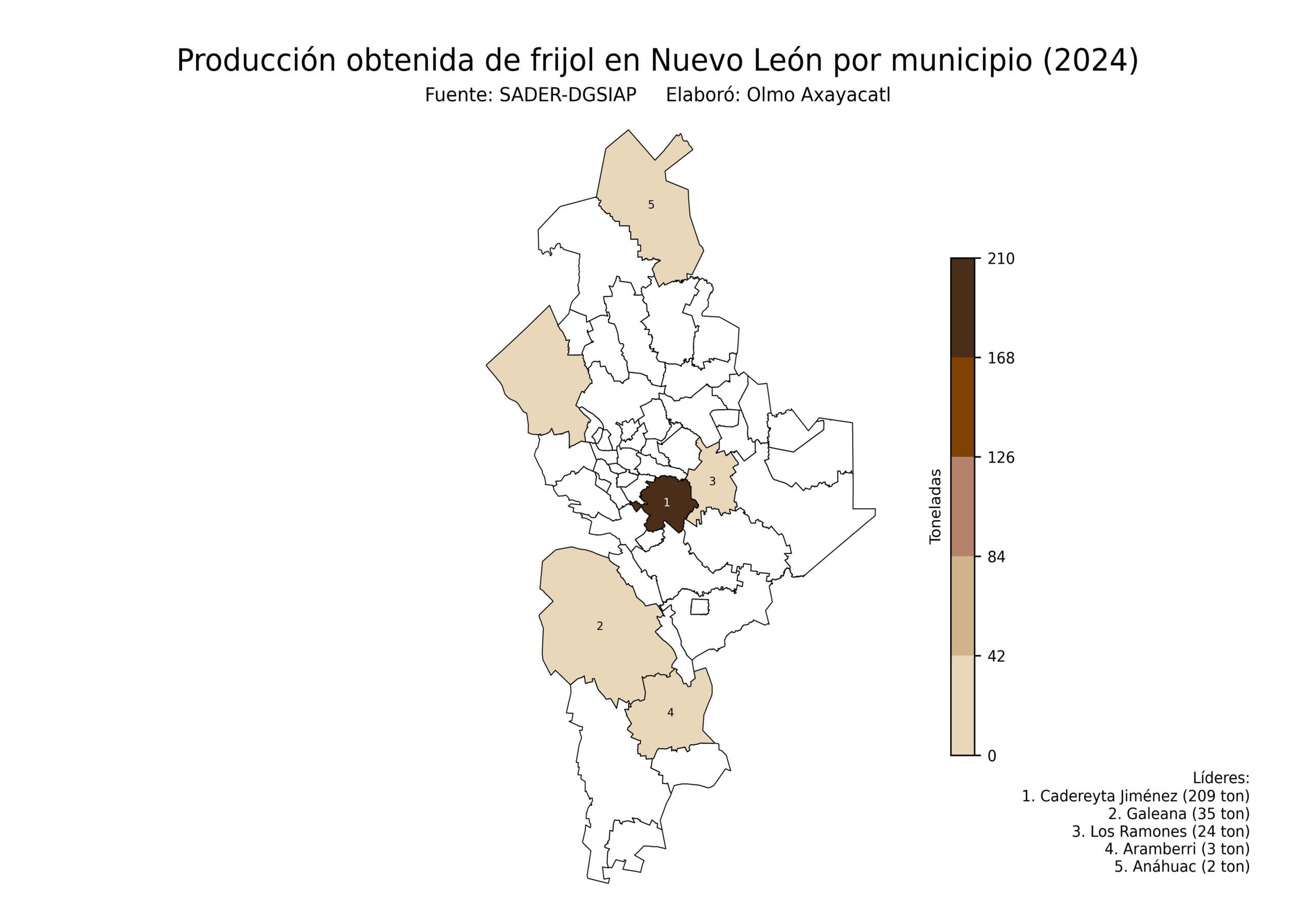

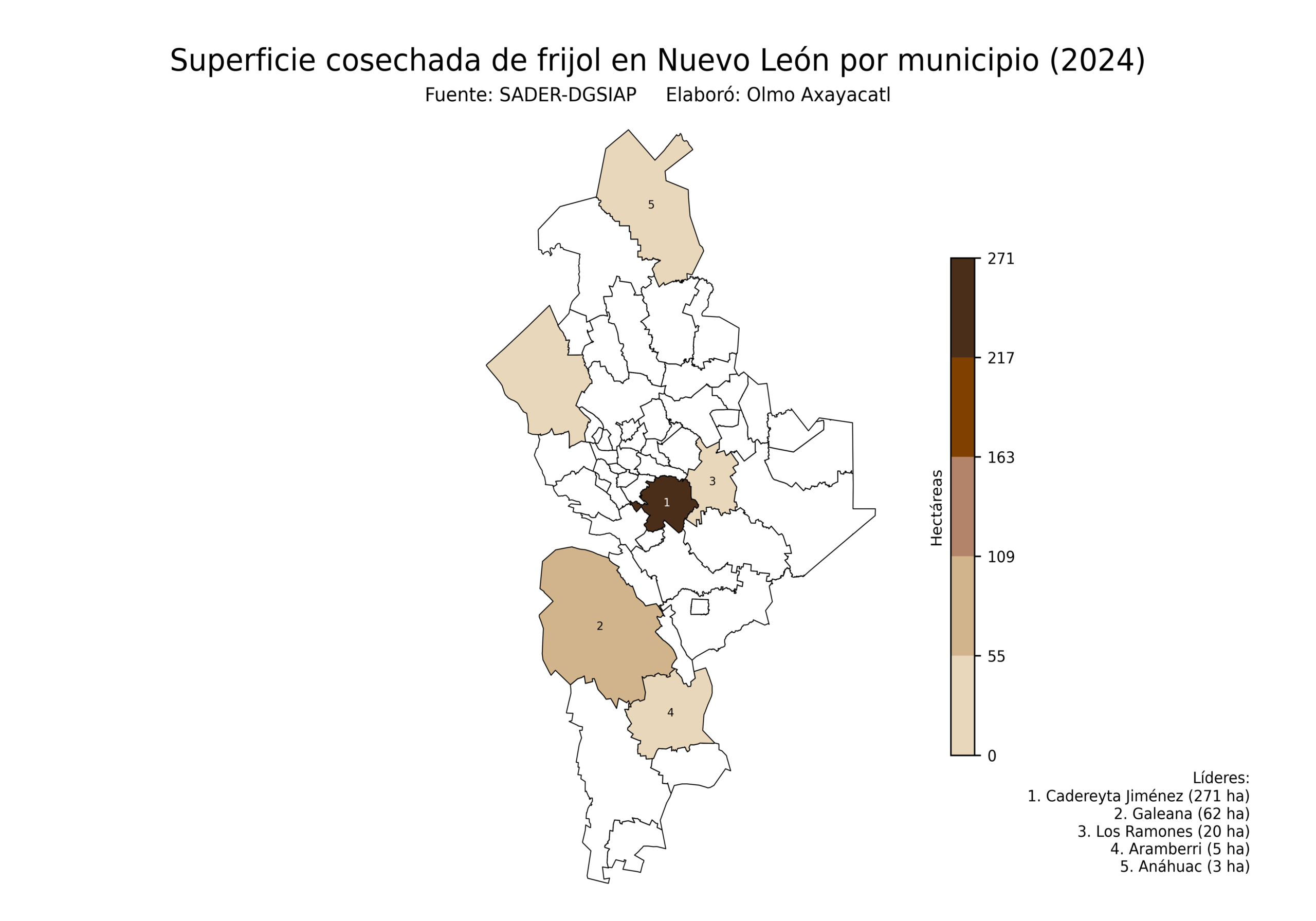

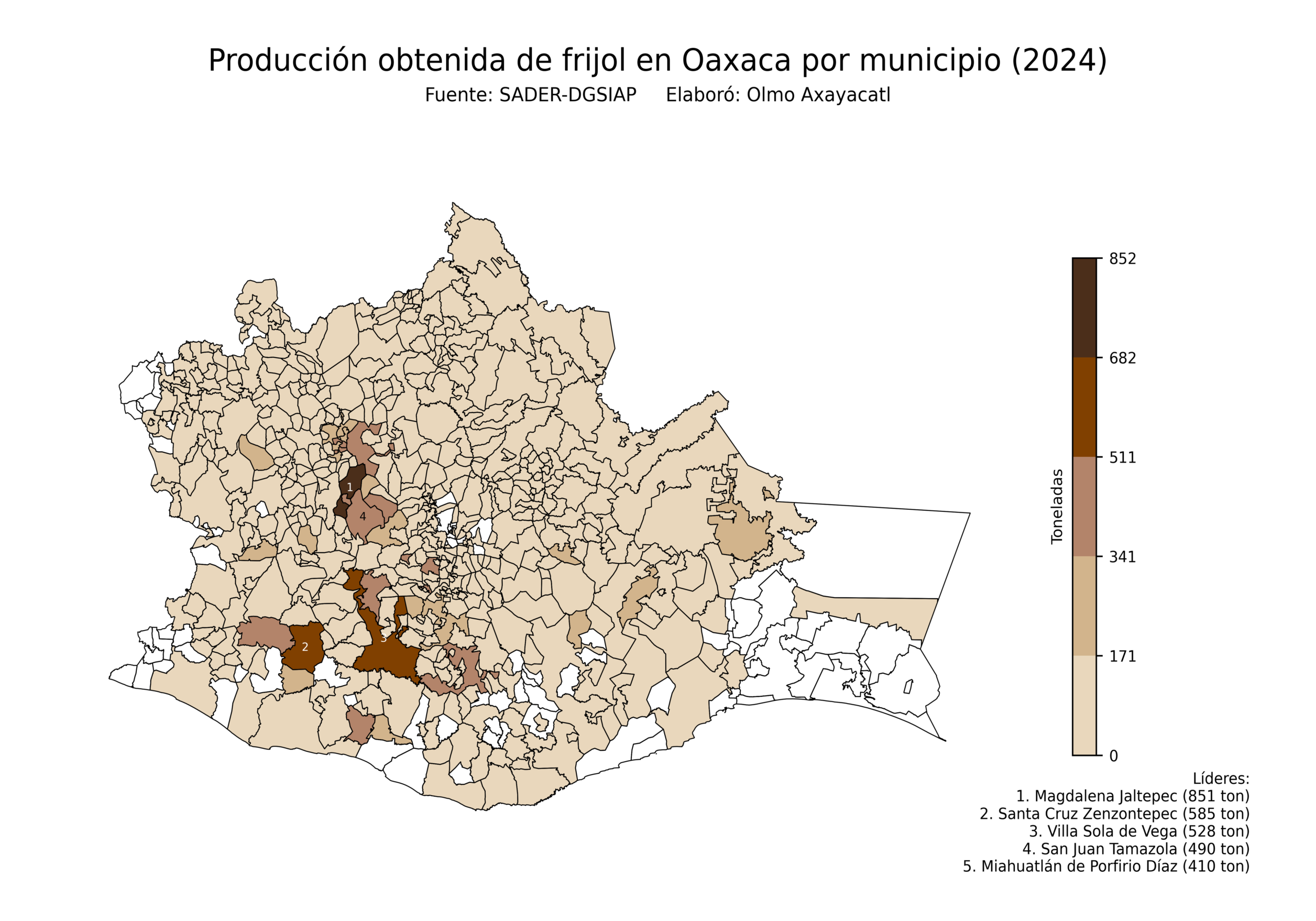

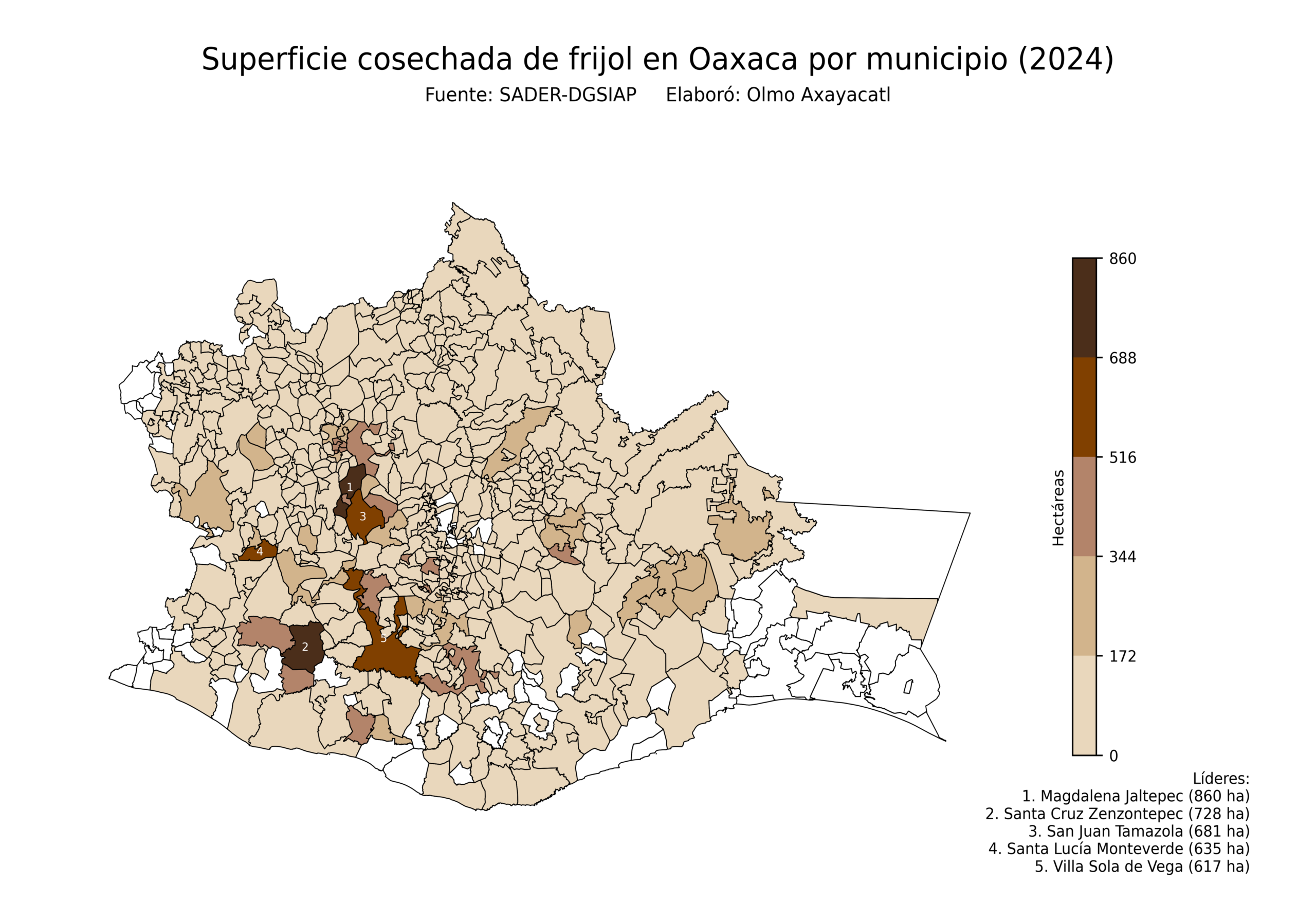

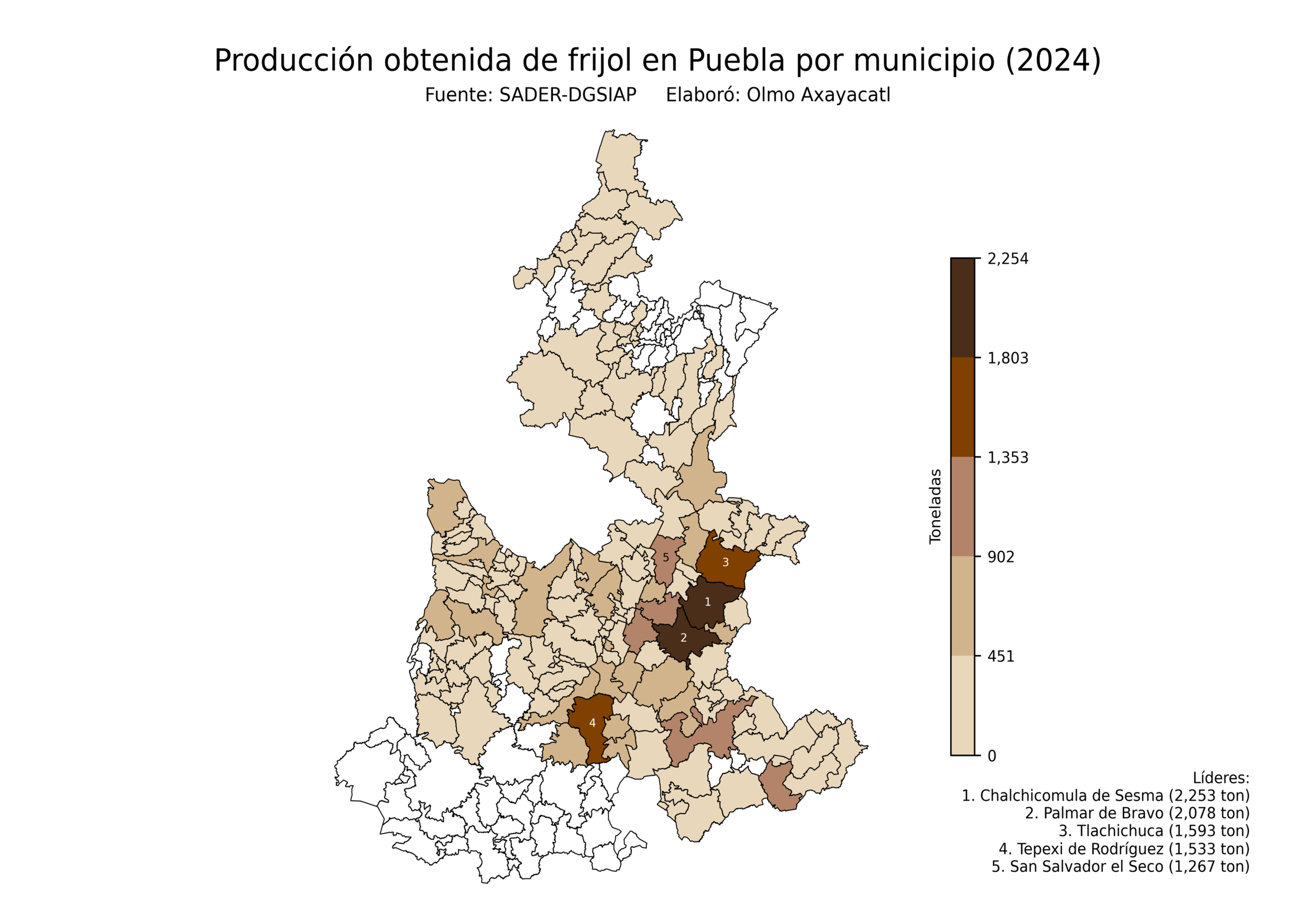

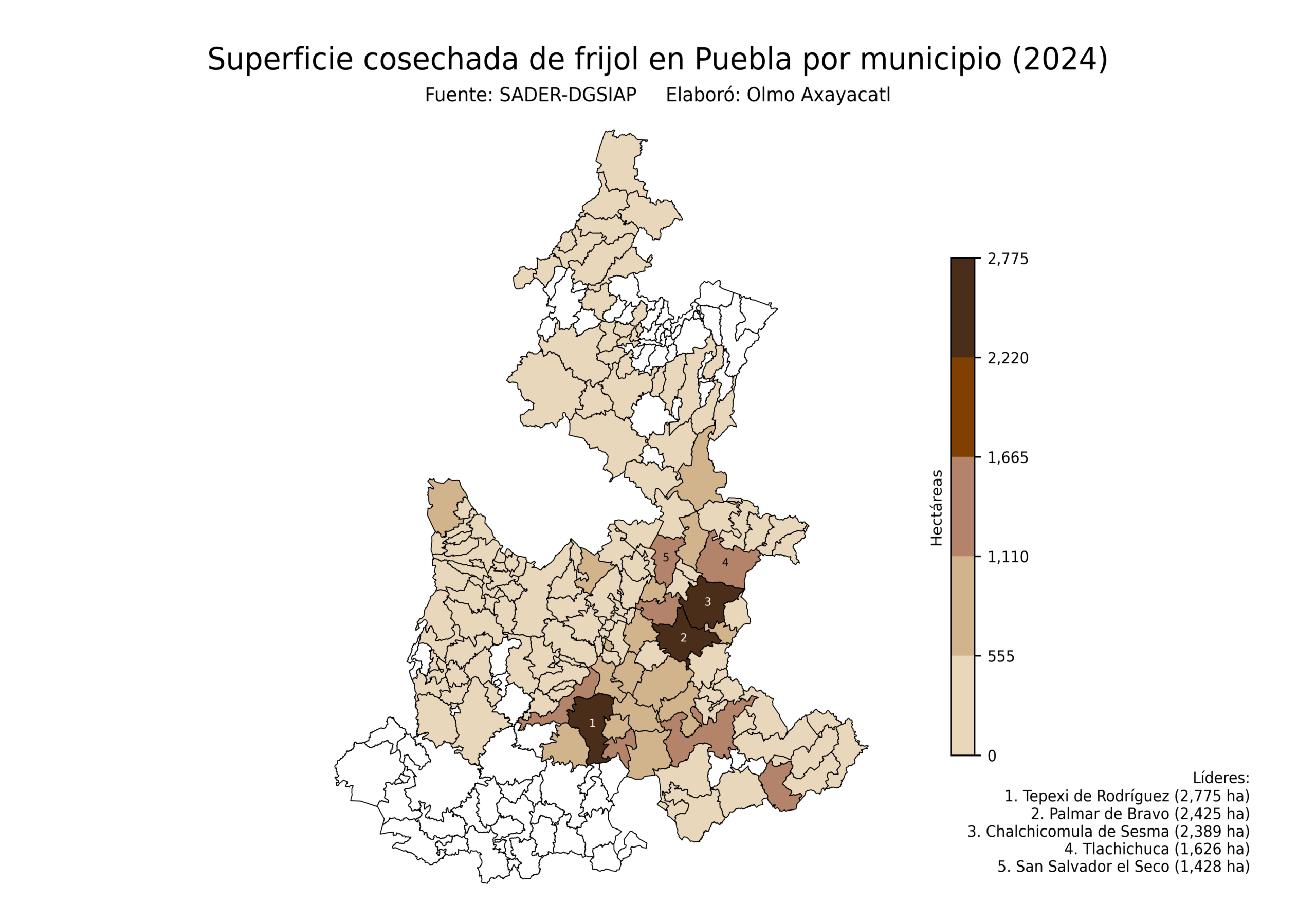

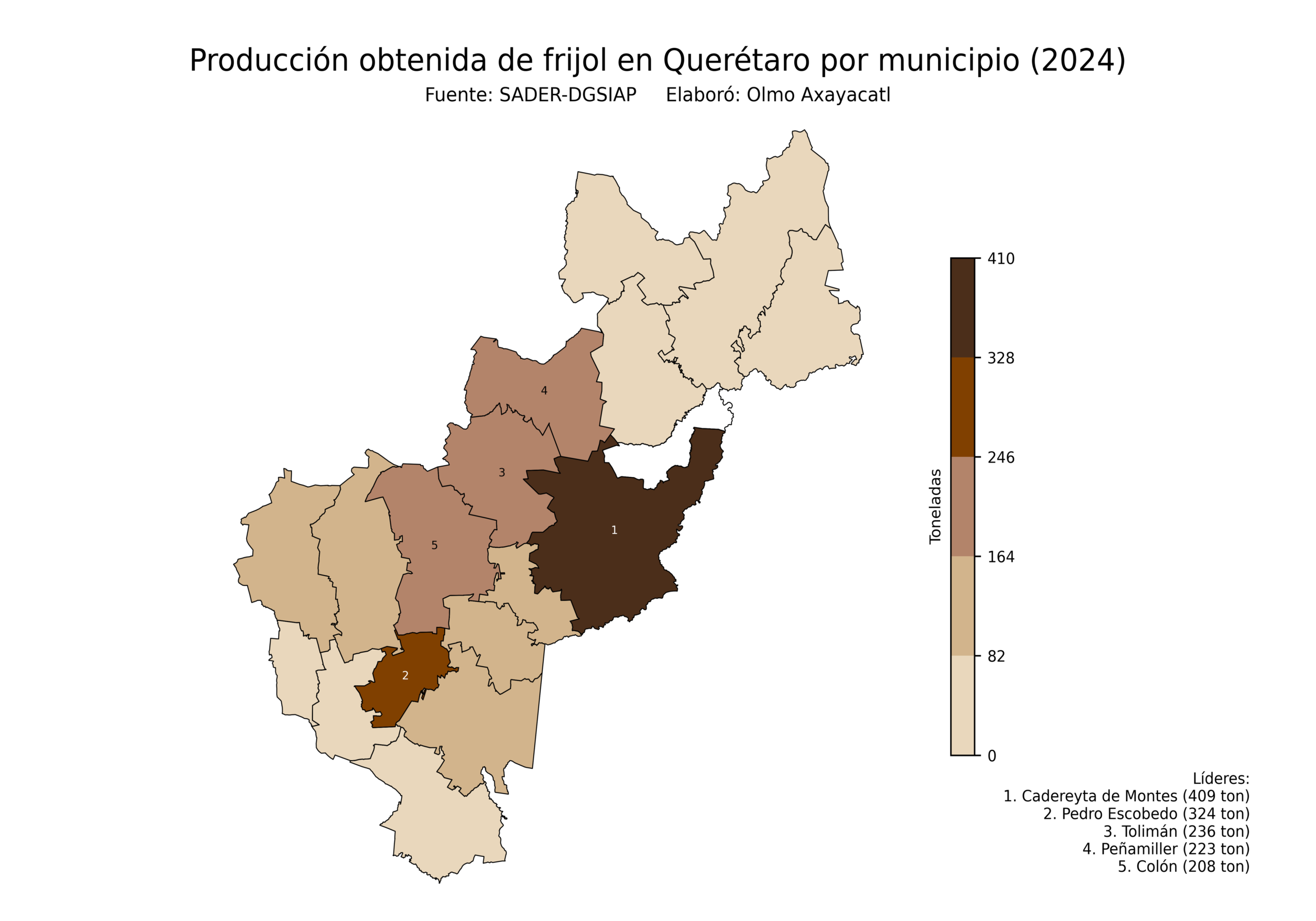

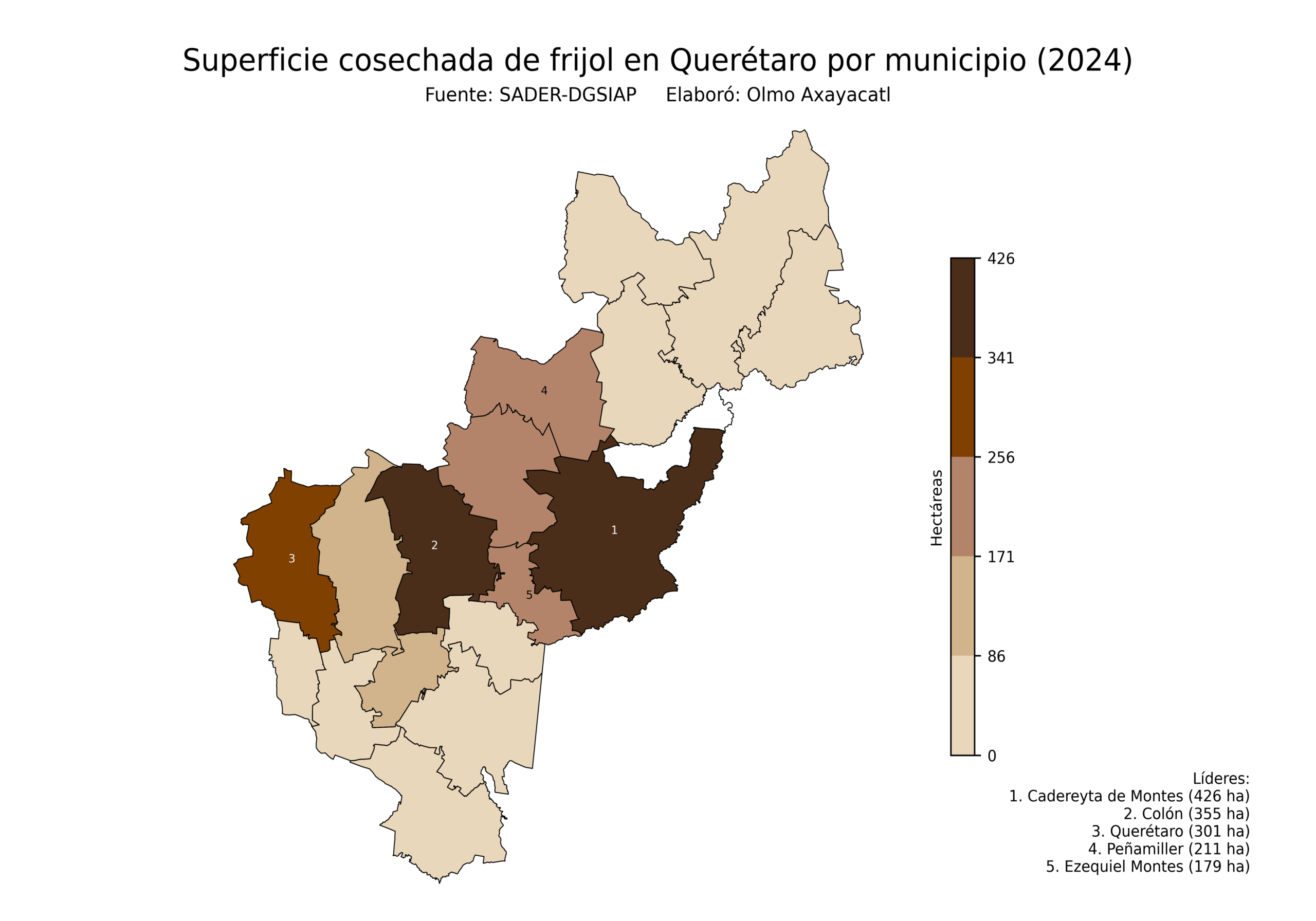

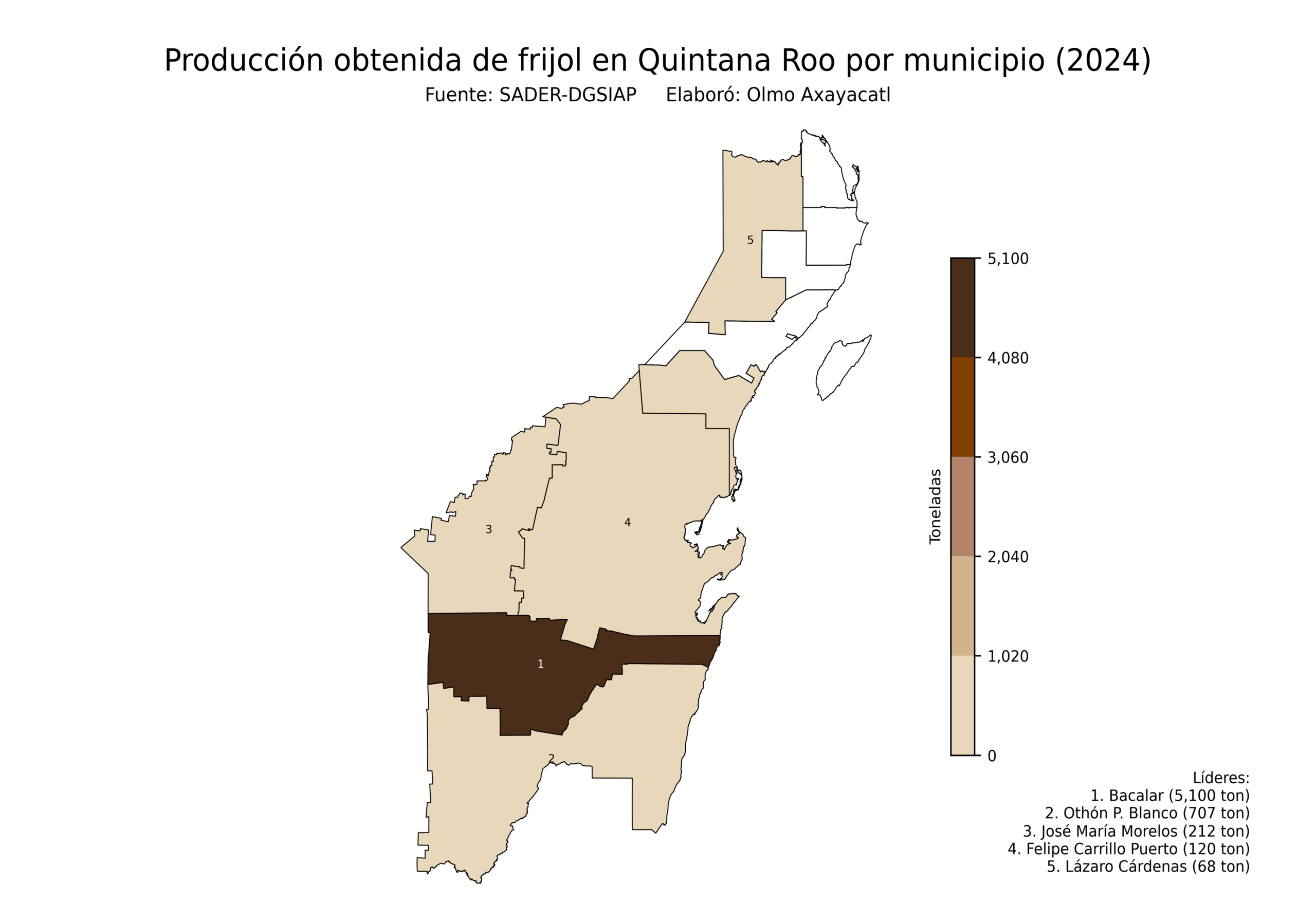

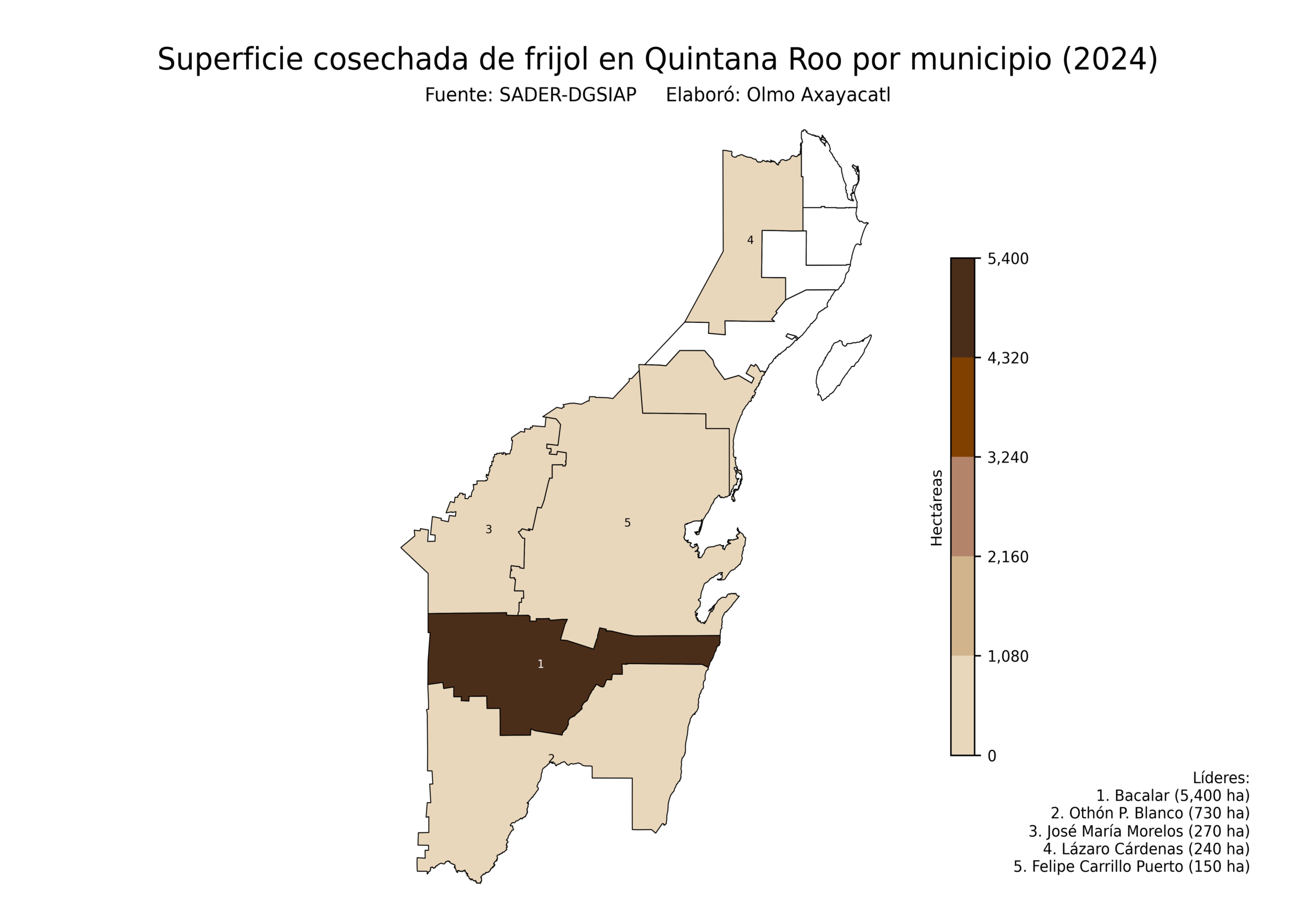

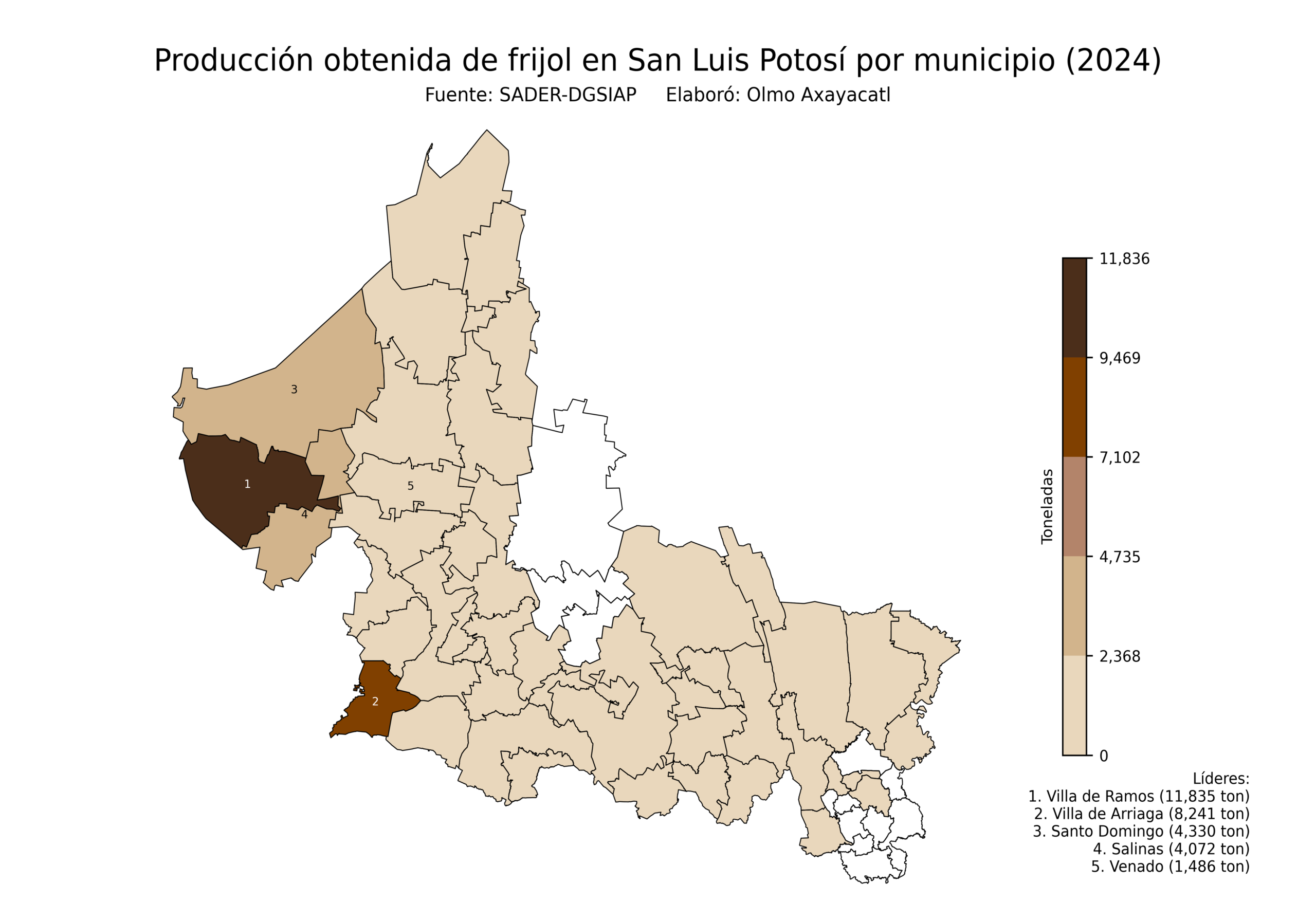

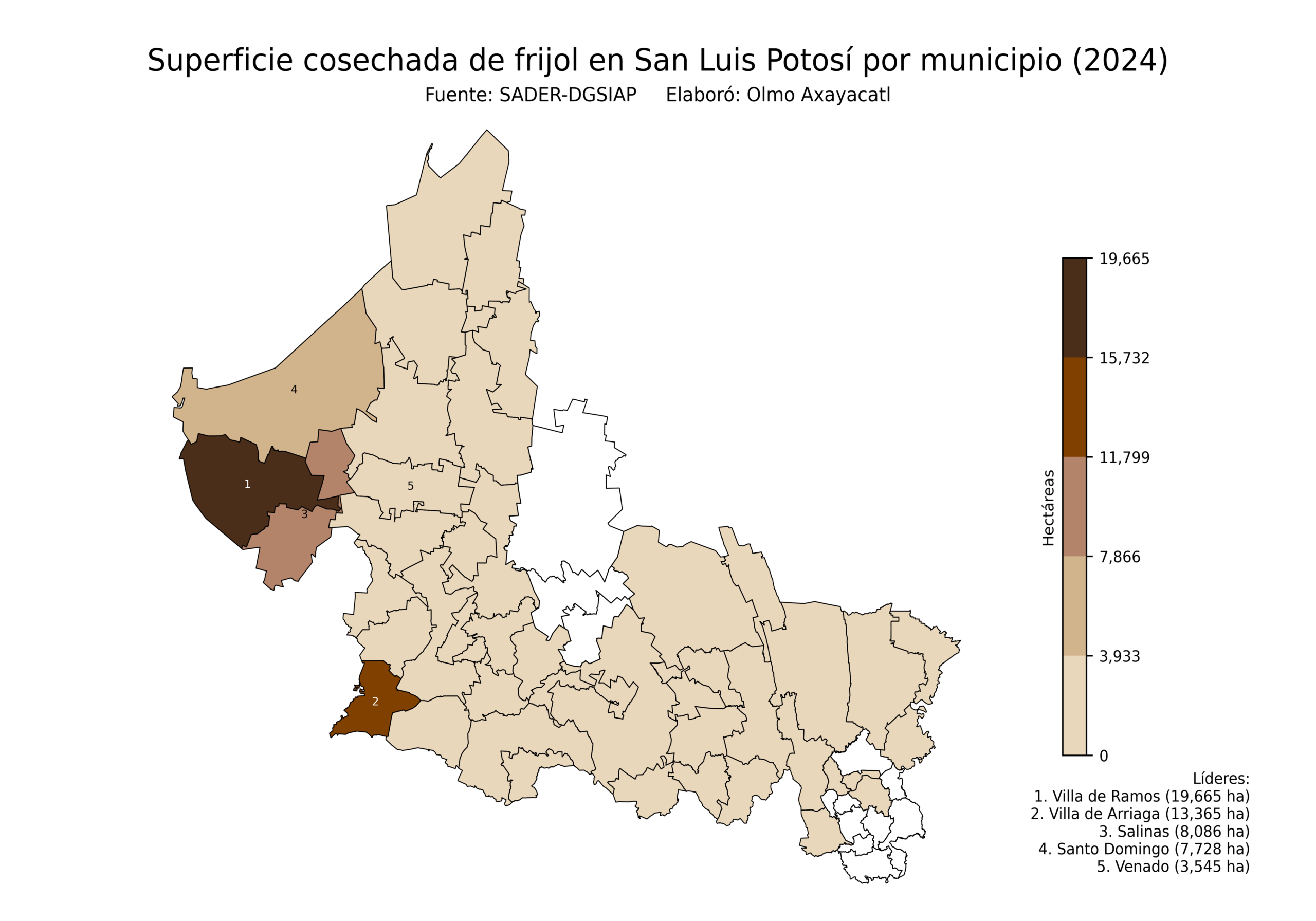

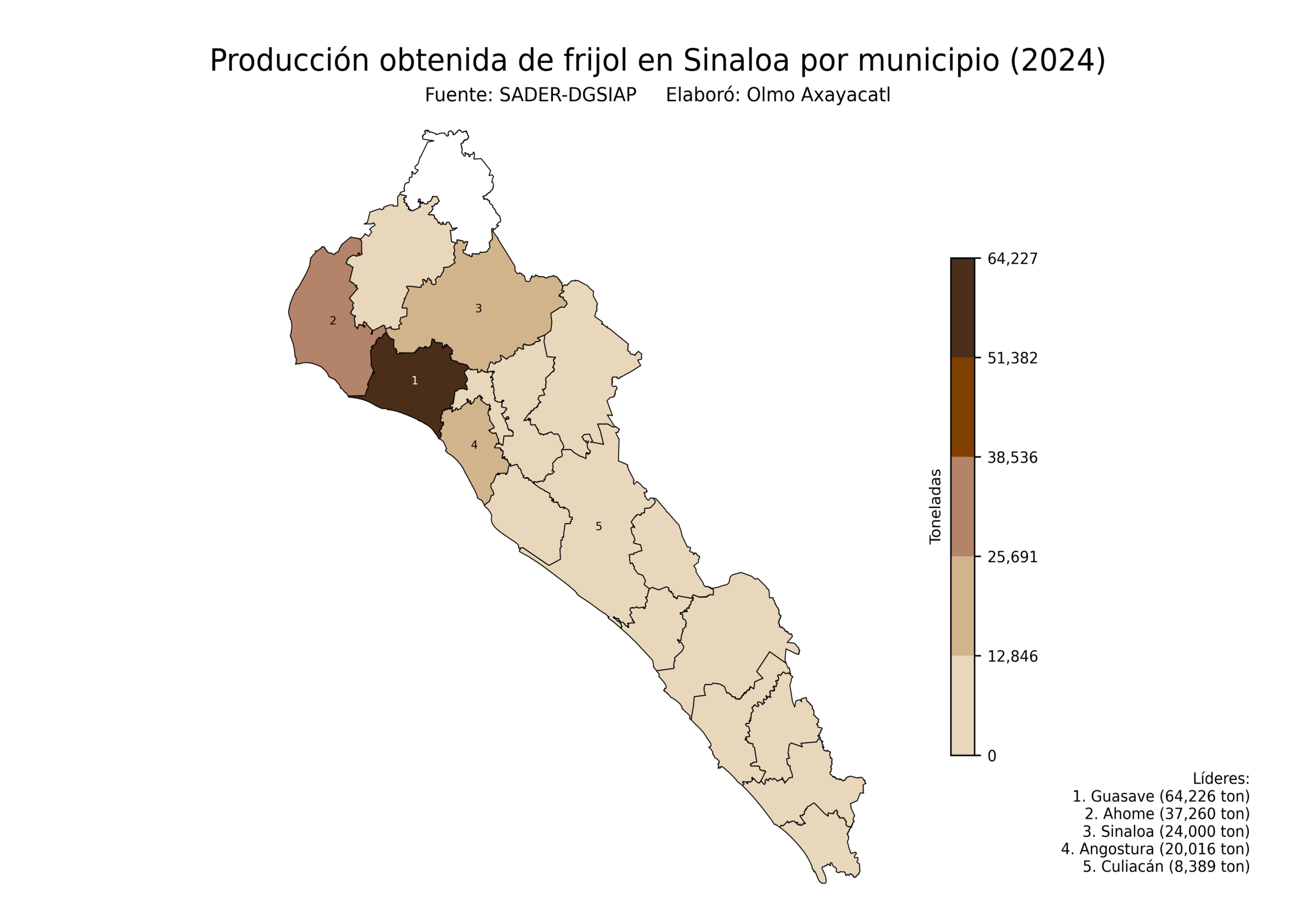

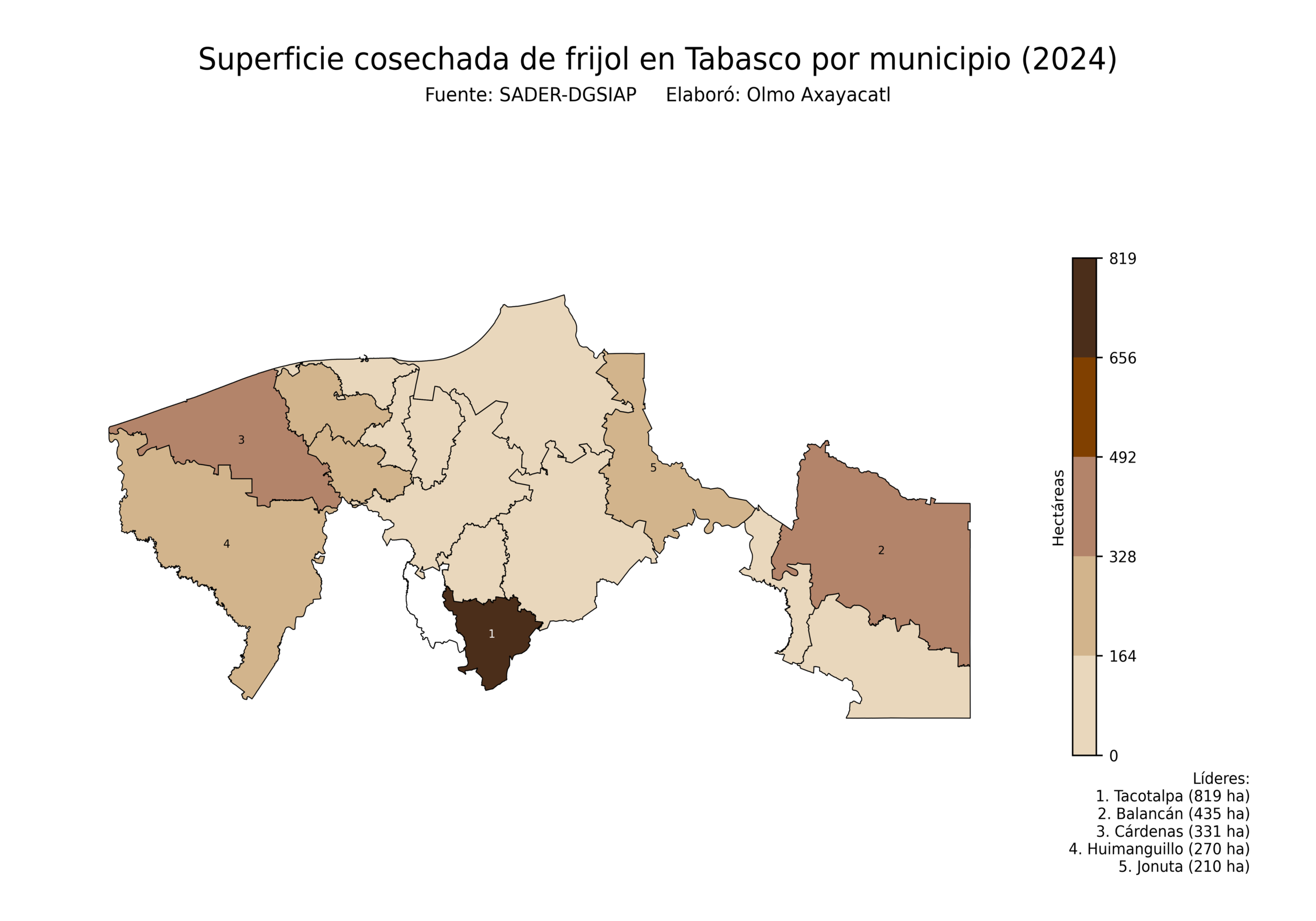

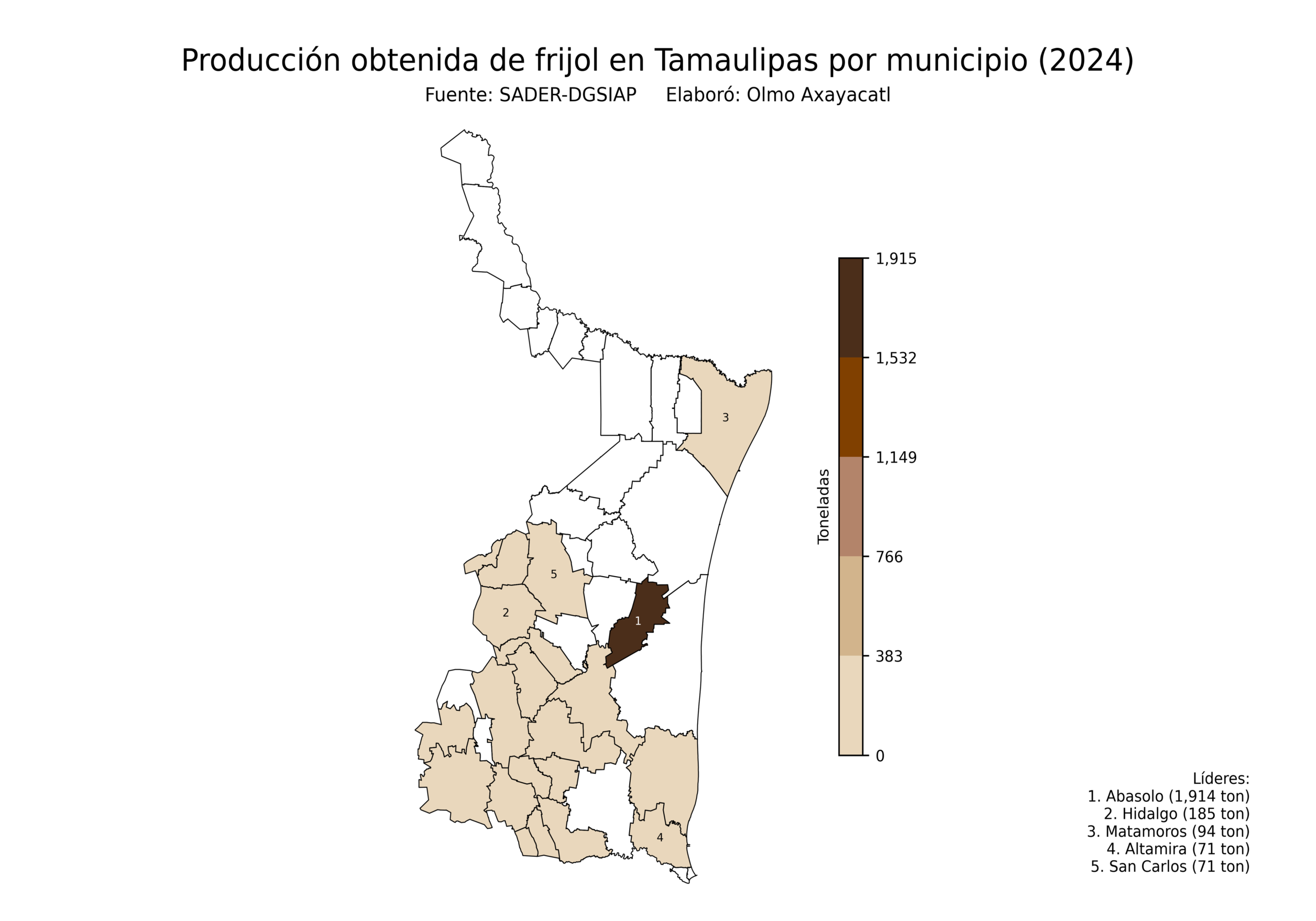

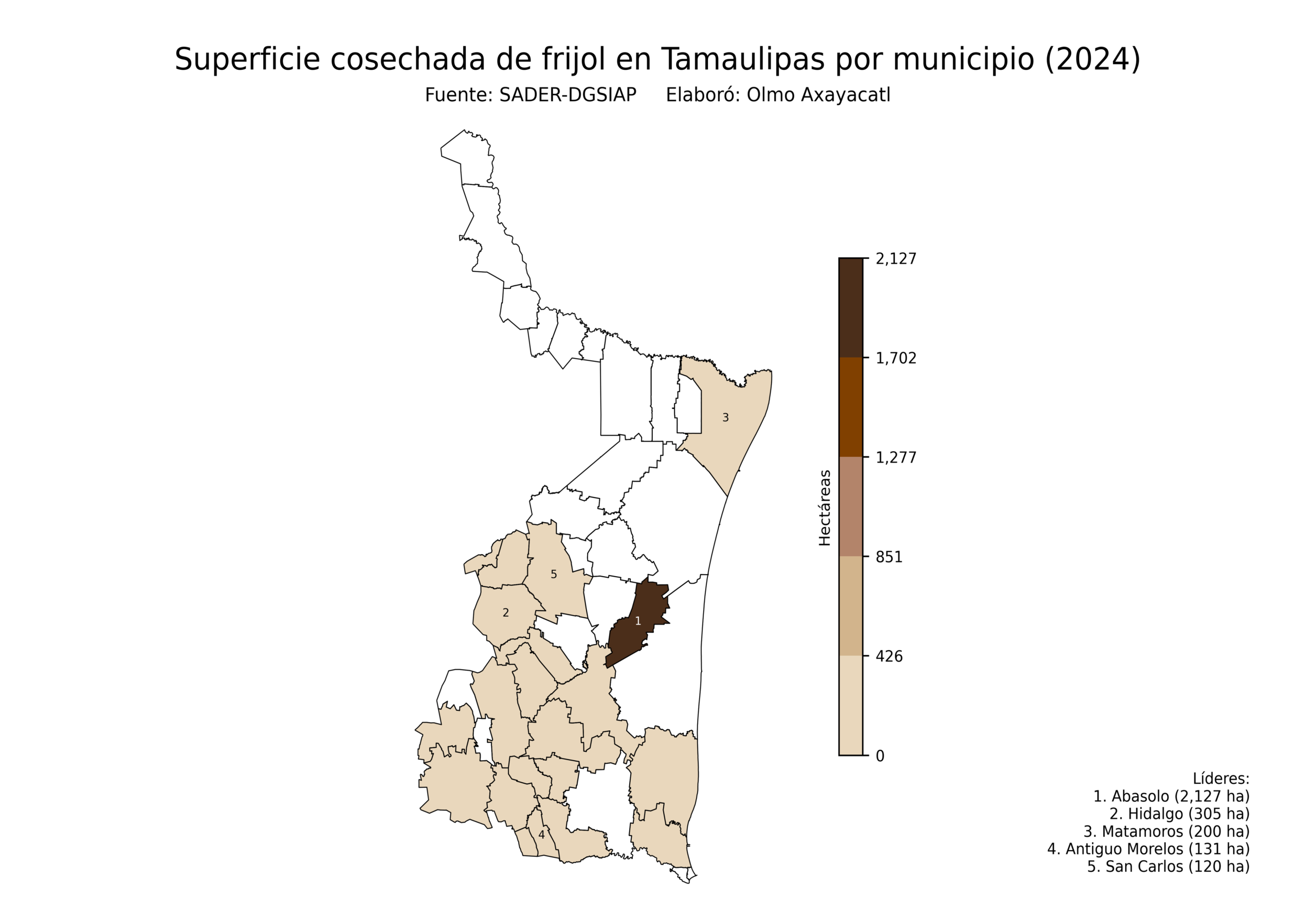

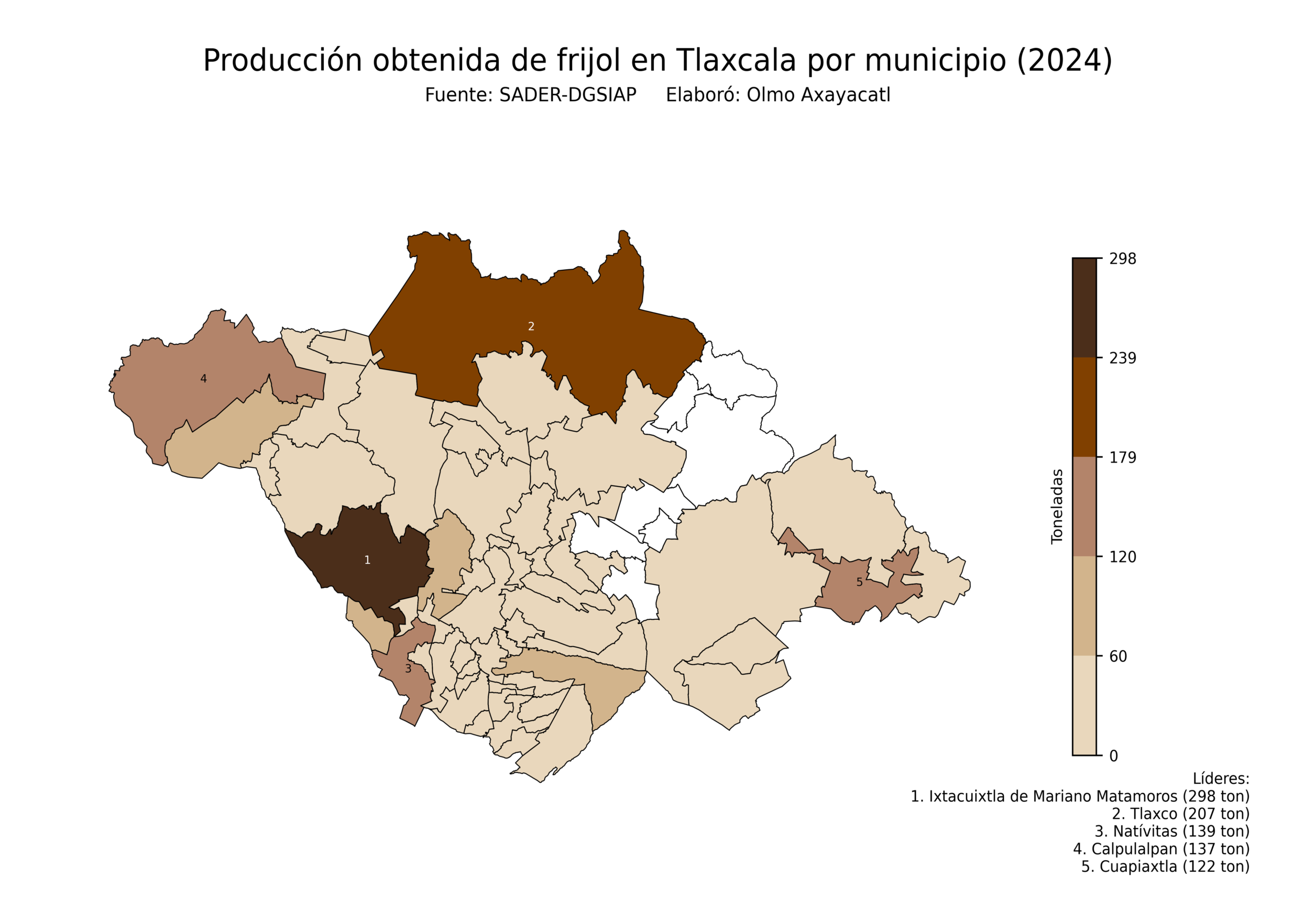

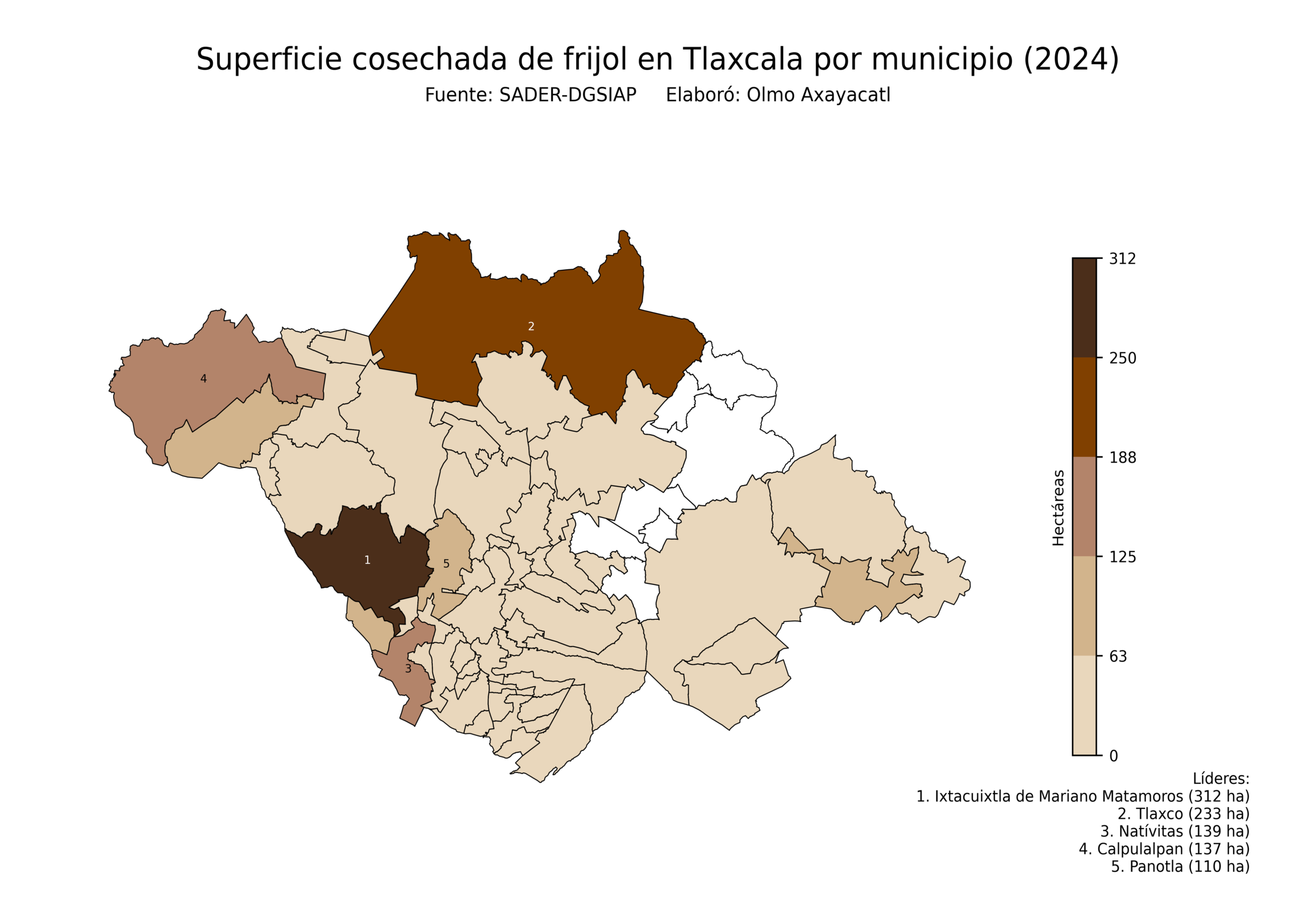

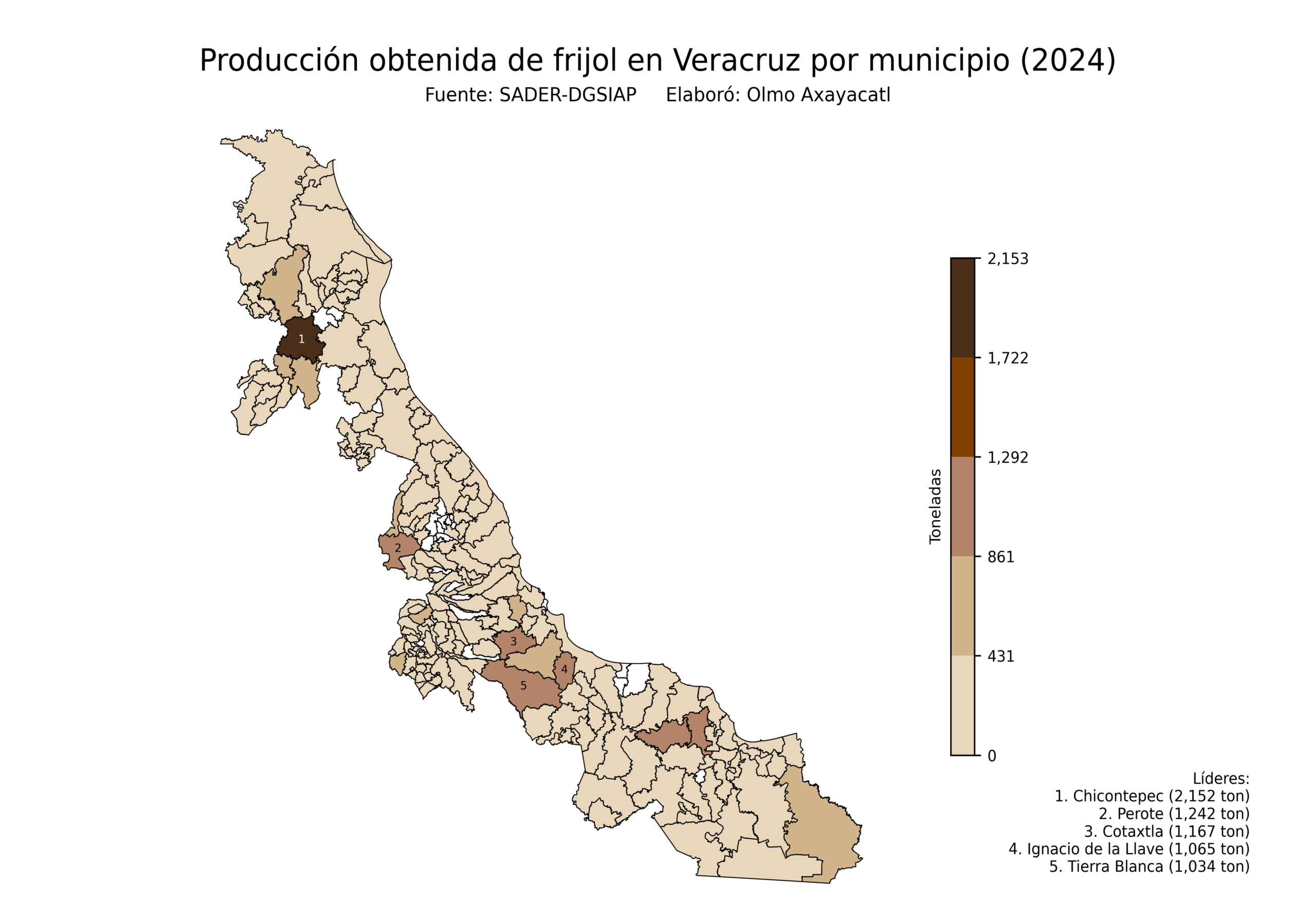

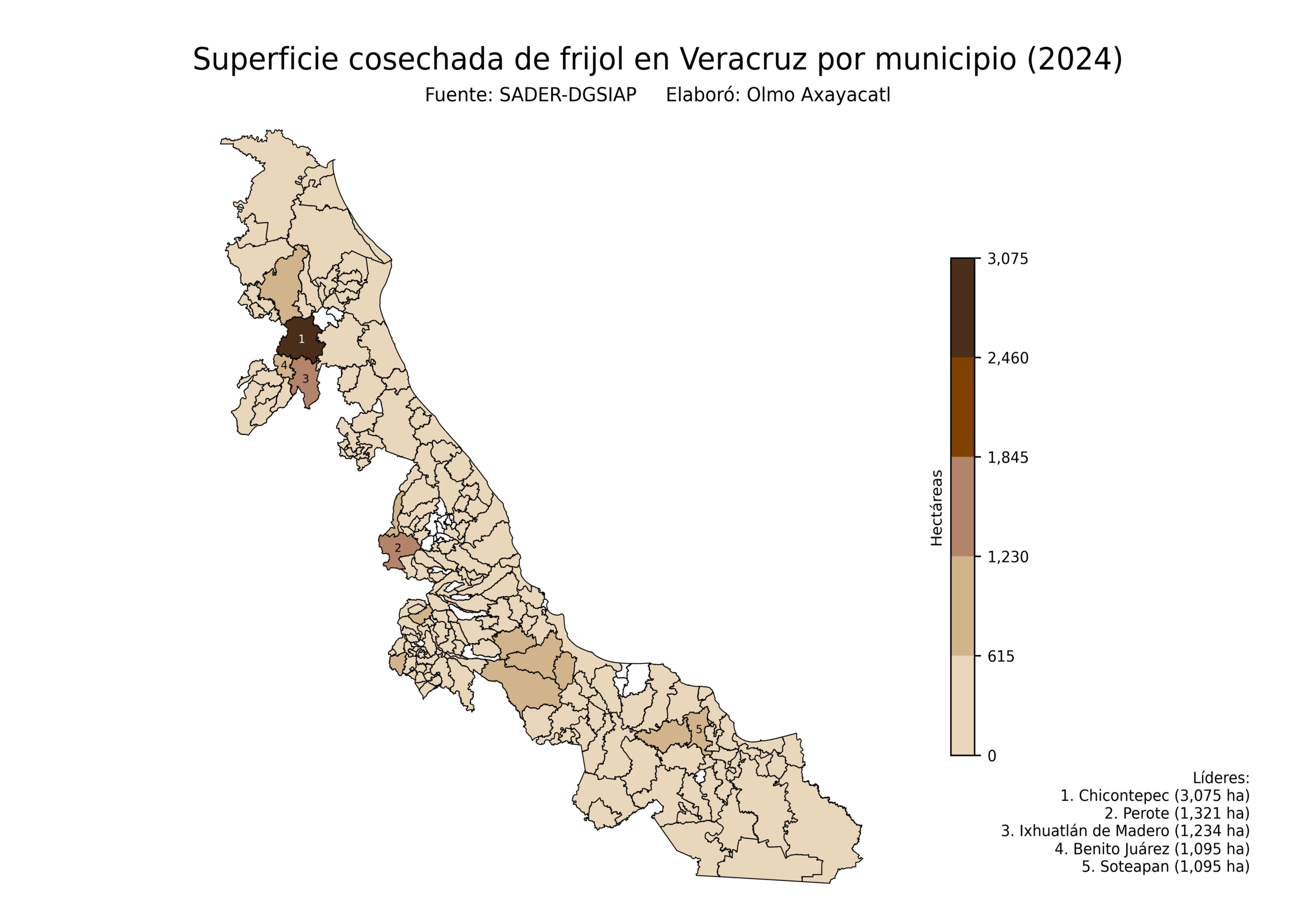

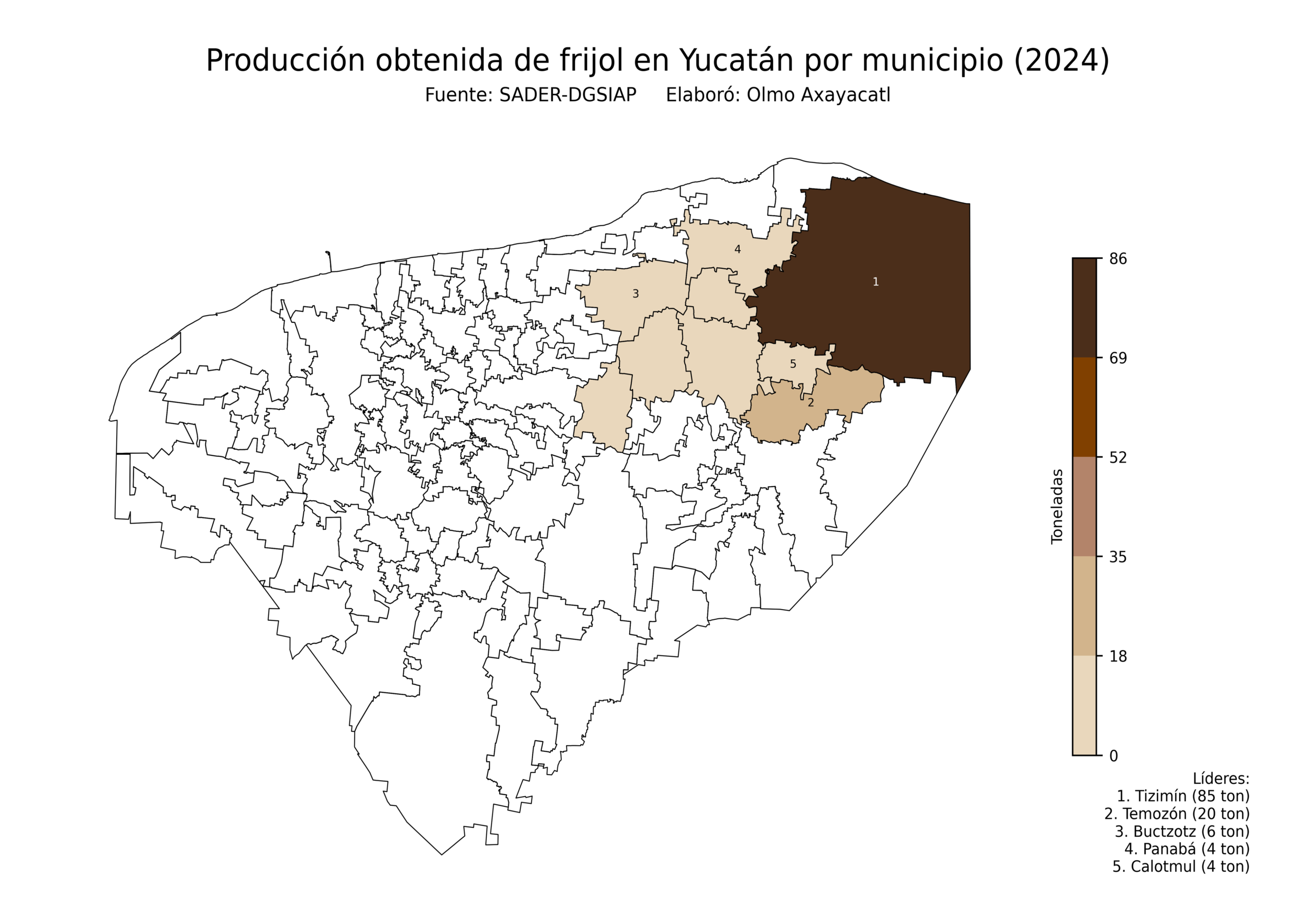

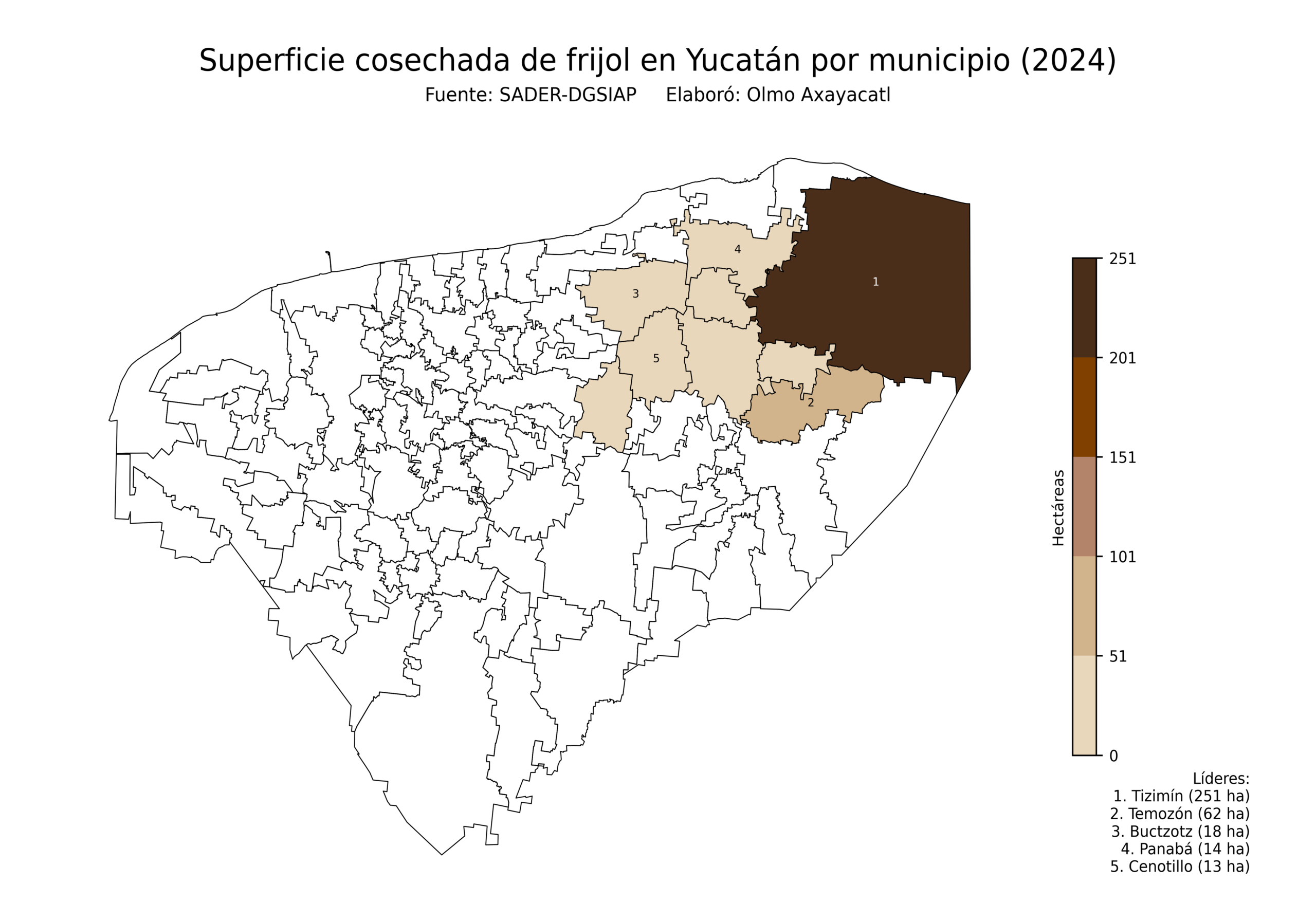

Estatal

Mapas estatales que muestran la producción obtenida y la superficie cosechada de frijol en México por estado. Si algún estado no aparece es porque no produce este cultivo.

Los retos del cultivo de frijol en México

El reto más urgente para el frijol mexicano es su altísima exposición a la variabilidad climática, ya que al producirse mayoritariamente bajo condiciones de temporal en zonas donde otros cultivos comerciales no son viables, cualquier alteración en los patrones de lluvia golpea directamente a productores que no cuentan con infraestructura de riego como red de protección, convirtiendo cada ciclo agrícola en una apuesta de mayor riesgo que en el pasado.

Ligado a esto está el reto de la rentabilidad estructuralmente baja del cultivo frente a otras alternativas de siembra, lo que ha empujado a muchos productores a migrar hacia cultivos comerciales más redituables cuando las condiciones lo permiten, erosionando gradualmente la base productiva de frijol y concentrando su cultivo en quienes tienen menos opciones de diversificación, no necesariamente en quienes tienen mejores condiciones para producirlo.

El tercer reto prioritario es la fragmentación del mercado interno, donde la falta de esquemas efectivos de acopio y comercialización deja a los pequeños productores en desventaja frente a intermediarios, sin capacidad de negociación ni acceso a información de precios que les permita planear sus ciclos con mayor certeza económica.

Finalmente, persiste el reto de la erosión genética de las variedades criollas, ya que la presión por adoptar variedades comerciales más uniformes amenaza con desplazar germoplasma local adaptado durante generaciones a condiciones específicas, un patrimonio que una vez perdido resulta prácticamente imposible de recuperar con la misma diversidad original.